- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年影響白銀價格因素分析

關鍵詞: 白銀 價格 攝影業 黃金 投資

|

|

白銀供求分析

白銀工業需求占到其總需求量的45%。由于攝影業需求大幅減少而新興需求還不足以彌補,白銀近年來一直處于供大于求的狀態,其價格僅由投資需求支撐。但是白銀不具備黃金的資產儲備地位,同時高波動率的特點決定其投資需求的支撐較黃金更為脆弱。

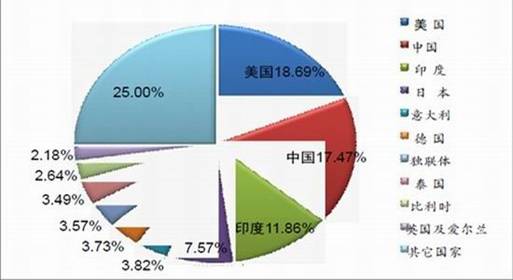

圖二:白銀世界消費:

數據來源:世界白銀協會(The Silver Insitute)

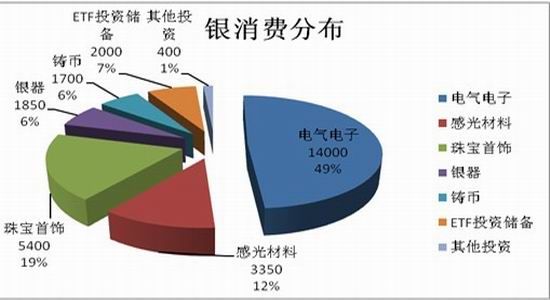

圖三:2012年白銀消費分步

數據來源:世界白銀協會(The Silver Insitute)

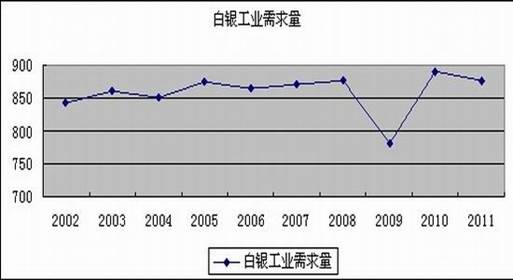

圖四:白銀工業需求量

數據來源:世界白銀協會(The Silver Insitute)

從圖四可以看出,在2002年到2008年,白銀工業需求處于逐年增長狀態,但是漲幅逐年減少。而受到全球金融危機的影響,2009年白銀工業需求出現負增長,但是2010年其工業需求出現了大幅度上漲,2011年則重新下跌。目前看來,2010年的工業需求或將成為近幾年的一個峰值。而受到歐債危機拖累,以及新興市場國家的經濟增速明顯放緩,2012年白銀工業需求進一步萎縮,白銀供給過剩局面將延續。

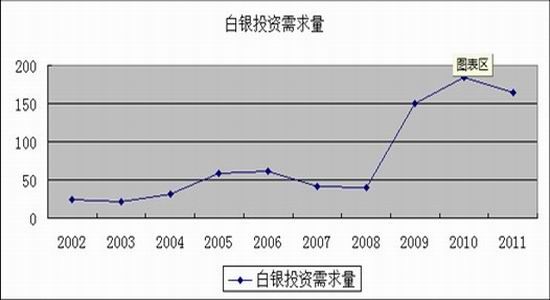

而2010年白銀投資需求量達到有史以來的高峰,但是2011年白銀投資需求開始萎縮,預計2012年的該數據也不容樂觀,所以工業需求持續低迷將會抑制白銀的漲勢。

圖五:白銀投資需求量

數據來源:世界白銀協會(The Silver Insitute)

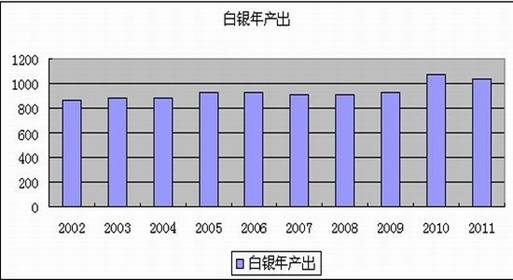

通過白銀總需求量對比白銀年產出量,顯示了供求仍處于穩定狀態,因此白銀供求關系對價格影響作用有限,因此單從現有供求的角度考慮,白銀出現大幅波動的概率不大,而2013年狀況可能與此相似。

圖六:白銀年產出量

數據來源:世界白銀協會(The Silver Insitute)

受工業用銀需求量下降的影響,白銀總需求有所下降,而且白銀過剩量在逐年增加。但是全球經濟一旦開始復蘇,白銀的需求量可能出現大幅的快速拉升,所以2013年經濟形式對于白銀價格走勢有著巨大的影響。

白銀頭寸分析

一直以來白銀市場持倉量(ISHARES,CFTC等)與白銀庫存,都被國際市場作為白銀價格的領先參考因素而倍受重點關注,而研究中心就這幾個重要因素對現貨白銀價格走勢及其影響進行了相關性規律研究。

圖七:CFTC白銀非商業持倉

數據來源:美國商品期貨交易委員會

CFTC非商業多頭凈持倉量一直是白銀持倉分析研究工作的重要參考指標,研究中心通過對2006年至2012年12月度數據對比分析,凈多頭持倉與現貨白銀價格呈現顯著正相關關系。單就2012年的情況來看,非商業凈多頭與白銀價格的相關性高達0.78。可見分析CFTC的持倉量能夠較好的把握白銀價格的走勢。

圖八:白銀價格與白銀ETF持倉分析

數據來源:白銀ishares silver trust

通過研究世界最大的白銀ETF基金ishares持倉銀與銀價的關系,如圖八所示, ishares購入者屬于中長期投資者,ETF持倉走勢與白銀長期契合度較高,我們發現ishares自2011年中期不斷開始減倉也成為白銀中期調整的重要參考數據。截止12月底白銀ETF基金ishares白銀持有量為10084.96噸,ishares基金倉位較2011年小幅增持,暗示中期投資者在全球經濟低迷的背景下,不看好銀價后市表現,令白銀價格受到抑制。

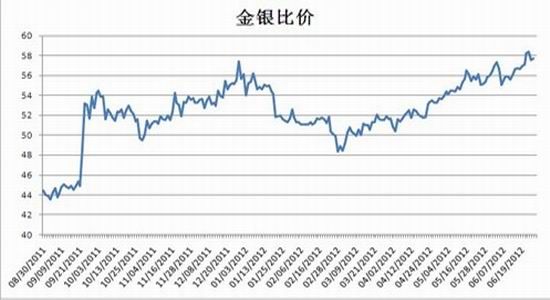

金銀比價分析

與黃金相比,白銀價格具有更大的波動率。其原因在于白銀市場更小的容量以及更高的投機傾向。從增量需求的角度,每年需求總量按價值只占到黃金的15%,而從存量保有量的角度,由于歷史上開采的白銀大部分已經被消耗,其地表保有量按價值計算也顯著低于黃金。與此同時,由于白銀存量更為分散,回收成本也更為高,導致相當一部分存量被“固化”在首飾或者銀器中。從而同樣的資金流在白銀市場中產生的市場沖擊要大的多。直接導致白銀市場的波動性顯著高于黃金。

圖九:金銀價格比

數據來源:彭博社(Bloomberg)

2011年,銀價均值實現了較大幅度的增長,年平均價格為35.56美元/盎司,較2010年的20.34美元/盎司上漲75%左右,而同期黃金均價漲幅僅為28%。2005至2010年,金銀比價均值在58左右。若以此為準,2006至2010年,白銀年均價大致處于一個較為合理的價位。然而,2011年白銀價格漲幅顯著高于黃金,金銀比價大幅縮窄,從60倍降至45倍左右。而這種高估的狀態能持續多久將是未來銀價走勢的一大變數。2012年,由于歐債擔憂加劇及全球經濟復蘇放緩引發的資產拋售環境,金價價格聯袂下挫,但是白銀價格下降幅度大于黃金。金銀比價重新回升,近期已超過55倍,考慮到低位避險買盤及央行儲備需求提振,黃金中期調整的幅度預計要低于白銀,中期我們預計金銀比價將向60-80區域理性回歸,買金賣銀仍是中期較好的跨商品套利策略。

美元指數

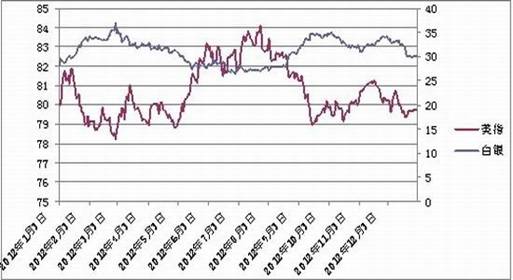

一般認為,現貨白銀與美元指數呈現負相關關系,而白銀是以美元計價,因此,美元的升值或貶值影響著國際白銀價格的波動,據白銀和美元(以美元指數為代表)的歷史數據,它們具有較強的負相關性,而根據世元研究中心的統計結果,2012年美元指數和白銀價格的負相關性高達-0.8726,但是自從2012年10月份以來,白銀與美元的相關性由負值,大約-80%左右逐步上升至目前的+80%附近,顯示了兩者的走勢由過去的負相關轉為正相關,也就是所謂的“同漲同跌”。雖然基本面方面的情況一直利多白銀價格,例如美國“財政懸崖”以及各個主要國家央行的寬松貨幣政策,但是白銀價格在第四季度當中不斷向下調整,也讓很多投資者含淚砍倉離場。

而在2013年伊始,美元與白銀走勢終于出現了明顯分化,白銀價格一路高歌前進,而美元卻一路下滑。世元金行研究中心認為,白銀價格因為美國避免跌落財政懸崖而上漲,似乎已經證明白銀變得更像是風險資產,而非避險工具。

而關注美國經濟,它是美元指數的風向標,2012年美國經濟復蘇之勢并不明朗,雖美國政府報告中表示美國經濟處于溫和復蘇中,但是其制造業以及勞動力市場卻持續低迷,令市場對美國經濟復蘇的擔憂情緒難以消退;同時,歐債危機的愈演愈烈、新興經濟體經濟不斷下滑的國際大環境,又令美國經濟的復蘇之路雪上加霜;總體上來看,2012年美元指數一直處于弱勢,由于白銀價格與美元指數有著較強的負相關性,弱勢美元為具有風險資產屬性的白銀保駕護航。

圖5:2012年倫敦現貨白銀價格與美元指數走勢對比圖

數據來源:彭博社(BLOOMBERG)