我國創新鏈、產業鏈空間協同配置與區域經濟布局

2024-06-04 15:25

來源:中國網·中國發展門戶網

中國網/中國發展門戶網訊 當前,國際政治經濟環境復雜多變,貿易保護主義抬頭,全球產業鏈、供應鏈出現不同空間尺度和跨區域的重構現象。與此同時,新一輪科技革命和產業變革突飛猛進,新技術不斷涌現,產業轉化和擴散融合,成為推動經濟社會發展的新動能。新時代中國經濟的發展動力正逐步由傳統生產要素投入、資源投入、出口拉動等向科技創新驅動轉變,科技創新日益成為中國經濟發展的主引擎。習近平總書記多次強調“創新是引領發展的第一動力”,并指出“要圍繞產業鏈部署創新鏈、圍繞創新鏈布局產業鏈,推動經濟高質量發展邁出更大步伐”,深刻揭示科技創新必須與產業發展、經濟發展緊密結合、同向發力、協同聯動、互促提高的內在要求。充分發揮科技創新驅動作用,加速產業鏈與創新鏈精準對接,促進“雙鏈”深度融合,已經成為應對全球產業格局演化的重要舉措,也是確保中國產業在全球價值鏈地位提升、實現經濟高質量發展的關鍵所在。

黨的十八大以來,我國科技實力從量的積累邁向質的飛躍,科技進步對我國經濟增長的貢獻率明顯提升,從2012年的52.2%提升至2021年的超過60%,對世界科技創新的貢獻率也大幅提高。習近平總書記在充分肯定我國科技發展成績的同時,多次強調要下大力氣解決科技與經濟“兩張皮”等難點問題,以及資源配置重復、科研力量分散等突出問題。從空間布局的角度,分析如何實現創新鏈、產業鏈空間協同配置,從而進一步推動區域經濟合理布局,對實現中國經濟高質量發展、筑牢中國式現代化戰略支撐都具有重要意義。

我國創新鏈、產業鏈的空間布局特征與發展趨勢

區域創新能力差異逐步擴大,頭部區域集聚特征明顯

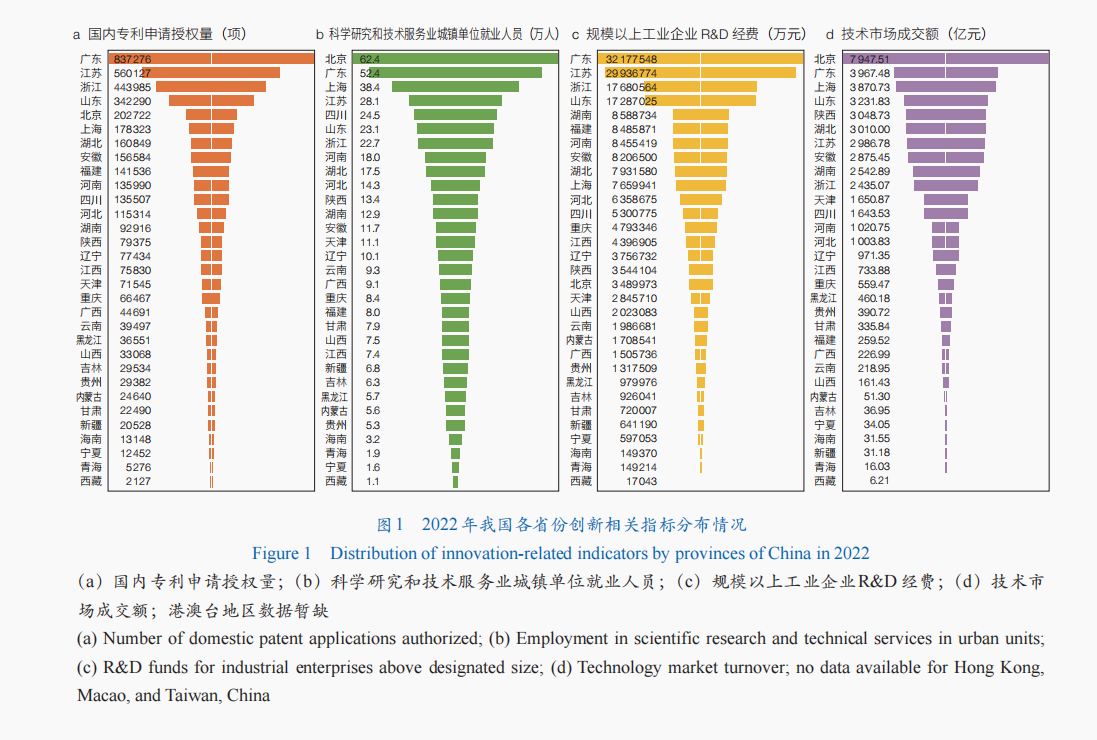

隨著新型創新體制的不斷健全,我國科技自立自強步伐不斷加快,創新能力提升明顯。2005年以來,我國研究與試驗發展(R&D)經費和人員投入、論文和專利等科技成果數量,以及高技術產品進出口規模、技術市場規模等均呈現較快增長勢頭(表1),綜合研發能力已經步入全球前列。從空間看,各地區創新能力差異性顯著,各類指標均呈現頭部較大、尾部較長的“T”字型布局特征(圖1)。2022年,從科學研究和技術服務業城鎮單位就業人員規模、專利申請授權量、規模以上工業企業R&D經費和技術市場成交額等創新性指標來衡量,各指標排名前6位的省份合計值分別占到了全國的50.2%、61.2%、59.0%和54.8%,空間集中度較高。

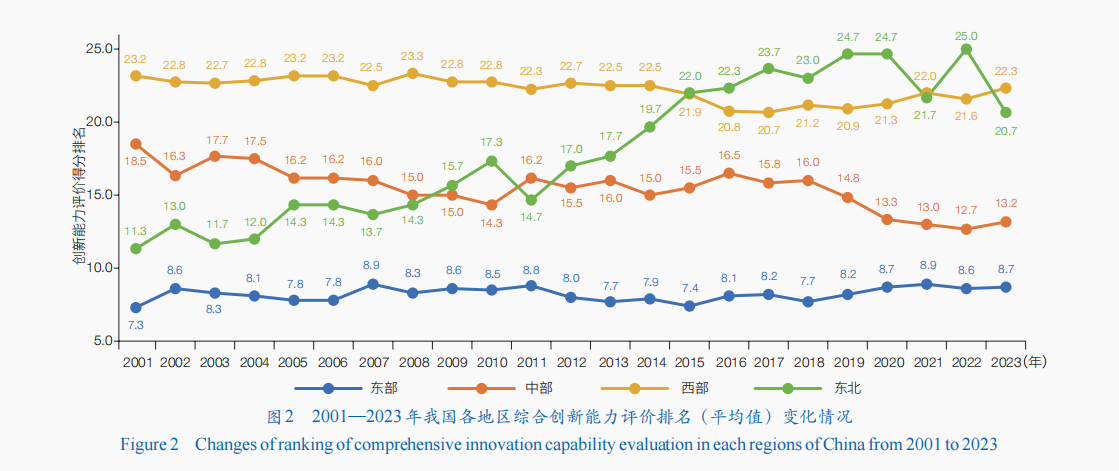

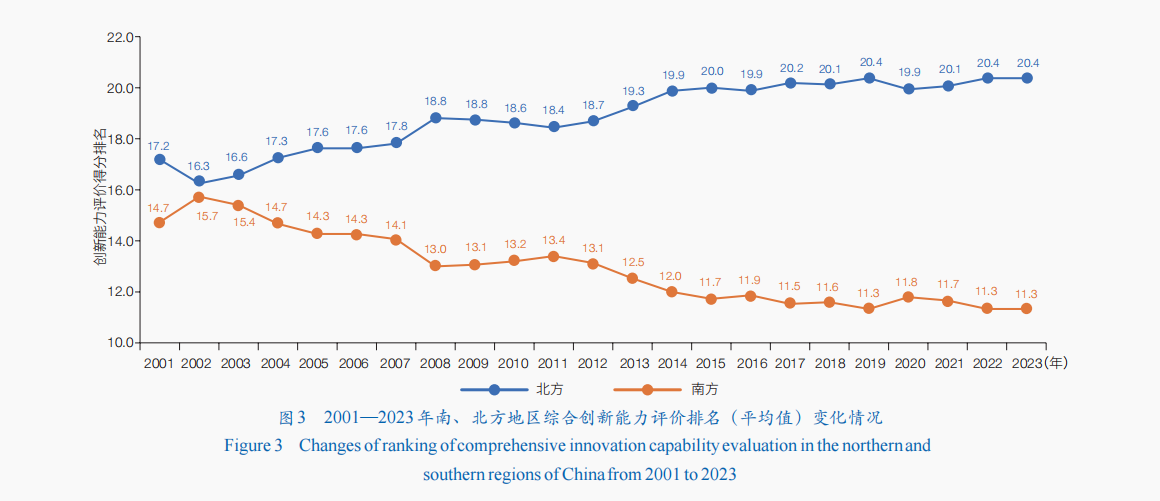

從區域看,我國東中部地區、南方地區的創新能力不斷強化。從創新能力評價的視角來看,對歷年《中國區域創新能力評價報告》的評價結果分析表明,自2001年以來,東、中、西部地區綜合創新能力持續分化,地區間創新能力的差距(以評價排名的方差來表示)總體呈現擴大趨勢;尤其是2012年以來的近10年間各地區創新能力評價排名方差由30.5增長到41.0,地區差異明顯擴大。分區來看,東北地區綜合創新能力逐年下降,中部地區逐步提升,東部地區保持領先優勢,西部地區維持落后態勢(圖2)。同時,南方與北方的綜合創新能力也在持續擴大,評價排名差距從2001年的2.5名擴大到9.1名(圖3)。從企業視角來看,1990—2019年,作為最具創新能力的上市公司總部也逐步從早期的點狀分布格局演進為以京津冀、長三角、珠三角三大密集分布區為核心的分布格局。

產業集聚程度不斷加強,區域特色化發展態勢顯現

當前,對我國產業競爭力和產業鏈安全至關重要的戰略性新興產業、高端制造業、資源能源產業等空間集聚趨勢不斷增強,東、中、西地區的產業特色日益明顯。

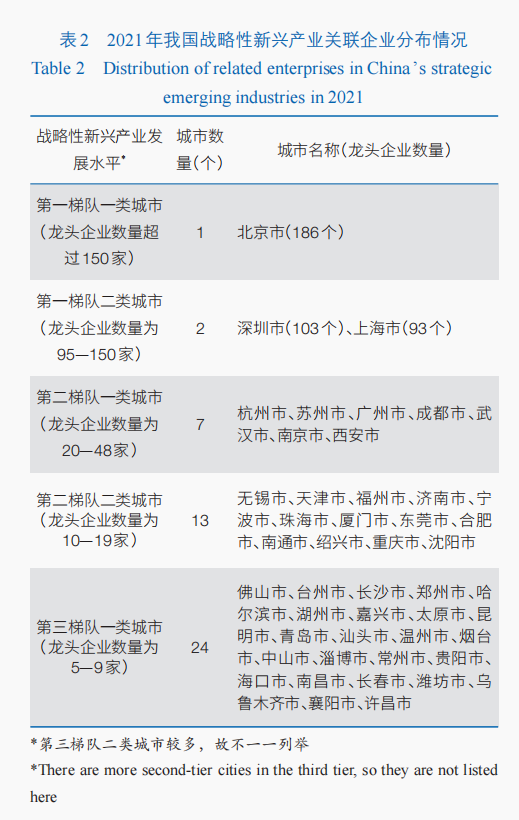

戰略性新興產業大體集中在以京津冀、長三角、珠三角和成渝地區為頂點的菱形區域范圍內(表2)。依據中證指數有限公司和上海證券交易所發布中國戰略新興產業綜合指數所包括的1109家樣本企業及其關聯的19540家企業的分布情況,超過50%的核心企業集中在北京、深圳等8個城市中,大體形成了環渤海地區、粵港澳大灣區、長三角及長江中下游地區、成渝地區和海峽西岸地區五大區域性戰略性新興產業集群發展區。

以航空航天、船舶為代表的高端制造業向沿海地區集中的趨勢并不明顯,空間上集中在從東北到西南“三線”建設發展軸和沿長江發展軸。我國航空航天和船舶等高端裝備主要以中國航空發動機集團、中國航空工業集團、中國航天科工集團、中國航天科技集團和中國船舶集團五大央企為主體。因此,五大央企及其下屬企業的分布情況,基本能夠反映我國航空航天和船舶工業的布局特征。五大央企及其相關聯企業總計在1萬家以上,其中擁有集團二級以上的核心企業數量超過200家的省份僅有北京和上海,擁有100—200家的有四川省、陜西省、貴州省、廣東省、江蘇省、重慶市、湖北省、湖南省和遼寧省。

資源和能源產業基地主要集中在中西部地區,呈現明顯的資源指向型特征,尤其是水電、風電、光電等清潔能源的大規模開發,主要集中在水能、風能和太陽能資源豐富的西南地區和“三北”地區。由于煤炭運輸相對便捷,以火電為主的傳統電力工業布局則呈現以市場指向和資源指并存的特點,近年來在確保自身能源供給安全穩定的驅動下,火電布局的市場指向特征日趨明顯。例如,濱州、上海、蘇州無論火電裝機容量還是發電量都位于我國前列。

我國創新鏈、產業鏈空間協同配置的主要問題

從全局看,科技支撐能力和創新型產業布局在國土空間上存在錯位

當前,我國經濟發展分化現象愈加明顯,產業鏈布局“南快北慢”新特征逐漸鞏固。深圳、杭州等創新型產業發展較快,而創新基礎設施北方占據一定優勢。除北京外,山東、河南、陜西乃至東三省經過長期國家大量科技研發投入,基礎科技研發實力雄厚。據公開數據統計,經濟發達的浙江省擁有全國重點實驗室數量總計14個,少于遼寧省的20個和陜西省的25個;福建省全國重點實驗室數量為10個,與甘肅省相當。以中國科學院所屬研究院所為例,遼寧省、陜西省、甘肅省中國科學院所屬研究所數量分別為6個、3個和8個,而經濟較為發達的浙江省、福建省僅各有1個。新中國成立以來,在成都、西安、太原、貴陽、昆明等中西部內陸城市布局大量的國防科技工業及相關研發機構。這些研發機構為支撐航空航天等先進裝備研制開發過程中,積累和掌握了大量的可用于戰略性新興產業發展的先進技術。例如,航空航天研發機構掌握的純化技術即是半導體材料開發中最重要的技術之一。但空間上的錯位使得相關信息和技術在研發機構和企業2類主體間流動不暢,加劇了技術供給與需求之間的信息不對稱等問題。高校等的科技創新對企業發展乃至區域經濟發展有很好的空間溢出效應,創新基礎設施與相關產業布局的空間錯位,一定程度上制約了我國創新鏈、產業鏈的有效協同和區域經濟的快速發展。

從創新鏈內部看,基礎研究—應用拓展—產業轉化的鏈條銜接不夠緊密

我國當前科技創新投入中“重應用、輕基礎”的問題仍然突出。2020年全國基礎研究經費占R&D經費的比重僅為6.01%,遠低于發達國家15%的總體水平,且與1998年相比僅輕微增長了0.8個百分點,產業鏈高質量發展的原始創新能力有待提高。

高校和科研機構的基礎研究向實際應用的轉化能力偏低。據國家知識產權局發布的《2021年中國專利調查報告》顯示,2021年我國企業發明專利產業化率為46.8%,而科研機構和高校分別為15.6%和3.0%,研究成果轉化能力還有很大提升空間。

科研成果產業轉化促進設施布局不夠合理,降低了轉化效率。當前我國創新成果轉化平臺更多趨向資本集聚地布局,未能深入扎根創新研究起源地;加之,當前科研人員在單位制度約束下流動并不便利,使得不少科研成果沒得到有效挖掘,造成我國很少出現像美國北卡羅來納州研究三角園區等依托一眾高校而發展起來的著名創新孵化基地。以國家級科技企業孵化器和國家備案眾創空間布局為例,當前國家級創新創業孵化平臺多集中在經濟發達、文化繁榮、開放度高的區域,廣東、江蘇、山東、浙江等省份的國家級創新創業孵化平臺占全國的41.0%,而僅布局有15.3%的985/211大學和中國科學院所屬研究院所等基礎研發場所(表3)。

部分產業存在資源調配距離長、資源開發地產業鏈條過短等問題

“雙碳”戰略的實施進一步推動了大規模開發建設西北風光能源基地和西南水電基地,同時持續減少火電布局,將強化能源供給地與市場需求地分離的特征。西部地區用能需求不足,而特高壓長距離輸電線路投資大、靈活性弱,與中東部各省份降低跨區電力依賴、提高自身能源供給穩定性和可控性的電力供給傾向與趨勢有一定出入。

西部地區礦產資源基地資源轉化率低,產業鏈條短,資源開發與資源加工存在空間不匹配。例如,我國的鋰資源主要在青海,但加工能力主要在沿海地區;一旦海外鋰資源進口受阻,國內礦產資源就需要不合理的長距離運輸才能構成配套。因此,充分利用西部地區資源稟賦優勢,就地提高資源利用水平,構建具有區域特色的產業鏈條和集群是解決西部產業困境的一條路徑。

西部地區難以完全承接融入東部產業鏈,需要尋找新突破

盡管梯度轉移理論認為產業將從高梯度的東部地區逐步向中低梯度的中西部地區轉移,從而帶動中西部地區發展,但是已有的研究認為隨著承接產業轉移進程持續推進、產業轉移規模不斷擴大,部分中西部和東北地區也開始面臨勞動力、土地和環境容量的顯著約束。目前形勢下,東部地區向中西部地區產業轉移的趨勢并不明顯,向中西部地區轉移的意愿較低;加之近年來由于國際上“脫鉤斷鏈”風險驟增,東部地區的出口加工型產業轉而向以東南亞為首的國外轉移,這些國家和地區成為向我國中西部轉移的重要替代。同時,我國中西部地區的用工用料成本提升較快,與東南亞國家相比并不占明顯優勢(表4),重復東部地區發展之路恐怕難以實現。中西部地區需要另辟蹊徑,發揮資源稟賦優勢創新塑造產業優勢,走出一條與東部地區發展不同的特色化路徑。

推動創新鏈、產業鏈空間協同配置及優化區域經濟布局的對策建議

為適應國內外發展環境變革和國家戰略調整對我國經濟布局的潛在影響和新要求,未來我國創新鏈、產業鏈布局應采取“抓兩頭、放中間”的總體策略。重點從領域上重點抓住能源、原材料等保障國家生產、生活安全的基礎產業和提升國際競爭力的創新前沿領域,從空間上重點抓住東部沿海地區中心城市創新能力的提升和西部地區中心城市的向西開放發展及能化、原材料基地建設,放手中部和近西部地區依托市場機制加快充實鞏固現有優勢產業鏈和創新能力,實現以推動創新鏈、產業鏈空間協同配置引導全國經濟體系和發展格局整體優化的戰略目標。

加快創新鏈、產業鏈耦合配置,形成具有專業優勢的創新型區域經濟綜合體

從世界科技發展態勢、國家中長期經濟社會發展戰略需要、國家安全與科技發展格局及地方經濟發展動力等視角而言,我國急需把創新鏈、價值鏈、供給鏈和產業鏈在空間上耦合,形成具有專業優勢的創新型區域經濟綜合體,更好地應對國際競爭態勢。凝聚東部優勢創新和產業資源建設北京、上海、港深三大國家級創新型區域經濟綜合體。其中:北京綜合體是以北京為核心帶動京津冀地區;上海綜合體是以上海為核心帶動長三角地區;港深綜合體是以深圳和香港為核心帶動粵港澳大灣區。發揮科技資源、人才和產業發展基礎,推進科技創新與區域發展、國家安全相結合,在全國層面布局和建設武漢、沈陽-大連、濟南-青島、成渝、西安五大區域級科技創新-產業次中心,構建多極支撐、相對均衡的科技創新-產業耦合發展格局。從空間協同的角度在全國統籌布局一批全國重點實驗室、國家工程實驗室等研究機構,布局適當向東南部產業發達、科技力量相對薄弱地區傾斜;在基礎研究實力較為雄厚的高校和科研院所周邊進一步完善科技創新孵化平臺、眾創空間等高技術產業孵化、轉化平臺功能,加強科技成果與產業孵化資源的對接,提高成果的轉移和轉化水平。以國家實驗室等研發機構,以及科技創新孵化平臺、眾創空間等孵化機構為抓手,創新型區域經濟綜合體和區域級科技創新-產業次中心為骨架,構建基礎研究、應用創新、生產制造、市場營銷為一體的創新鏈、價值鏈、產業鏈和供應鏈的協同體系,綜合形成我國自主、安全賦有競爭力的國家產業體系。

凝聚創新資源,推動新質生產力向東部為主的城市群集中布局

以城市群為重要空間載體,加強創新和產業空間高度融合,顯著提升國土空間開發質量和利用效率,優化重大生產力布局。在京津冀、長三角、珠三角東部為主的城市群,以及成渝、長江中游等城市群地區,顯著增強吸納全球創新要素的空間凝聚力,培育承載我國科技創新前沿和未來產業的戰略空間,著力建設我國參與全球競爭和新質生產力布局的核心區域。在山東半島、中原、粵閩浙沿海、關中平原、北部灣都市圈地區,加快傳統加工制造業的技術改造,打造全國推進新型工業化的重點區域。激發成渝、關中、遼中南、山西中部城市化地區積淀的科技資源活力,優先創建科創引領發展先行示范區。

挖掘特色稟賦,引導資源開發加工型產業布局重心向西部推移

依托能礦、生態、生物等自然資源稟賦和地理區位條件,加快西部為主的地區資源優勢向經濟優勢的就地綠色轉化,培育我國區域經濟新增長集群。在內蒙古西部、甘肅西北部、青海西北部、新疆東部和南部的戈壁、荒漠地區,重點布局一批綠色能源生產和大宗緊缺戰略性礦產資源開發、加工利用基地,顯著增強我國產業鏈、供應鏈安全保障和綠色低碳化水平。在我國中西部國家公園、自然公園和歷史文化資源富集區,打造體驗和學習型旅游區域品牌,構筑國家后花園體系,深入踐行“兩山理論”,帶動地方特色經濟發展,滿足全面消費升級需求。加強西部獨特的動植物資源與東部現代生物技術研發的結合,培育“公司+研發+農戶+物流”的現代生物產業鏈,構筑西部現代生物產業集群,培育西部未來產業孵化和成長基地。培育以蘭州、西寧、烏魯木齊、喀什、拉薩、昆明等中心城市為主的自然資源加工產業鏈,形成我國區域經濟新增長集群。

(作者:余建輝、張文忠、李佳洺,中國科學院地理科學與資源研究所 中國科學院大學資源與環境學院;編審:劉一霖;《中國科學院院刊》供稿)