- 政策解讀

- 經濟發(fā)展

- 社會發(fā)展

- 減貧救災

- 法治中國

- 天下人物

- 發(fā)展報告

- 項目中心

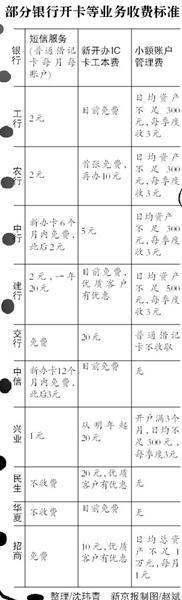

多家銀行免費項目變收費 辦卡加收工本費

關鍵詞: 動態(tài)口令卡 卡收費 免費試用 銀行匯票 銀行收費 工本費 收費行為 上市銀行 亂收費 短信通知

|

|

消費者以前習慣的一些銀行免費服務近期正悄然變化。繼農行12月1日起開始向客戶收取短信通知服務費后,興業(yè)銀行也將從明年起對IC借記卡開卡和換卡進行收費。招商銀行廣州分行則將對日均資產不足5萬元的金卡客戶收取每卡每月10元的賬戶管理費。

辦卡加收工本費

興業(yè)銀行公告稱,該行將從明年1月1日起對IC借記卡新開卡和換卡,按每張卡20元收取工本費。IC借記卡包括IC卡和磁條IC復合卡。

不過,興業(yè)也對一些優(yōu)質客戶進行了費用減免。如其規(guī)定鉆石客戶、黑金客戶和白金客戶費用全免,金卡客戶按標準5折收取費用。菁資卡不收取工本費;持卡人IC借記卡使用到期換卡不收取工本費。

記者昨日致電銀行客服人員,發(fā)現多家銀行目前均對IC借記卡開卡收工本費。農行開辦IC借記卡費用為每張卡50元,北京地區(qū)截至明年年底的優(yōu)惠措施是首次開卡免費,此后開卡收費10元;招行新辦IC卡收費10元,金卡及金葵花客戶免費;民生銀行普通IC借記卡開卡10元,金卡減半,鉆石卡免費。中信和華夏銀行辦卡免費。

招行賬戶管理費“升級”

除了辦卡收費以外,有的銀行也將收費范圍擴大至賬戶服務。招商銀行廣州分行近日表示,該行將從明年4月1日對客戶總資產折合低于5萬元、或者客戶全行總資產加上貸款余額小于20萬元的“一卡通”金卡實施跨賬戶收費,賬戶管理費為10元/月。

招行客服昨日表示,上述收費是針對廣州地區(qū)。北京地區(qū)招行金卡此前一直執(zhí)行余額不足5萬元收取每月10元賬戶管理費的規(guī)定,普通一卡通日均總資產不足1萬元的,賬戶管理費為每月1元。

記者昨日詢問的各家銀行中,目前中行、交行、中信、民生、華夏銀行借記卡不收賬戶管理費,其他各行基本都按日均存款不足某一限額收取一定費用。

農行短信通知本月起收費

從11月下旬起,北京地區(qū)的農行客戶就陸續(xù)接到通知,個人消息通知服務優(yōu)惠期即將結束,從12月1日起收費,標準為每賬戶每月2元,將從設定的繳費賬戶中扣除。農行客服中心工作人員昨日則表示,鉆石卡、白金卡短信通知目前仍為免費。

“雖然每個月2元錢并不多,但突然把免費服務變成收費的,還是有點不爽”,農行客戶陳女士表示,她的工資卡是農行普通借記卡。她本想去銀行取消這一服務,但最終想到可以每月即時收到工資到賬通知,還是保留了這一服務。

據悉,農行短信服務收費后,北京地區(qū)四大行短信通知服務已經全部收費。其中工行是每月2元;中行新辦卡6個月內免費試用,過期后每月收費2元;建行每月2元,但按年收取是20元。交行目前在北京地區(qū)短信通知仍免費。 新京報記者 沈瑋青

■ 貼士

手機客戶端+微信可部分實現短信通知功能

銀行紛紛對短信服務收費的同時,在線上仍然向用戶提供免費服務。通過下載銀行手機客戶端及微信銀行,仍可實現部分短信服務功能。

據悉,農行手機銀行目前可提供辦理賬戶余額查詢、賬戶明細查詢、交易記錄查詢、動態(tài)口令卡查詢、注冊賬戶查詢等業(yè)務,與短信通知服務相同且均為免費;而目前多家銀行開通了微信銀行,例如招行的微信銀行在客戶進行刷卡、網上交易等支出時會有提醒,但賬戶有收入時則不會提醒。

■ 延伸

利差收窄銀行發(fā)力中間業(yè)務

隨著利率市場化的不斷深入,銀行依靠吃利差“躺著賺錢”的時代已經漸行漸遠。近幾年的上市銀行財報也顯示,銀行利潤增速不斷下滑。利息收入不“給力”,銀行紛紛轉向中間業(yè)務,培養(yǎng)新的利潤增長點。

中航證券根據此前上市銀行三季報數據整理顯示,今年前三季度,上市銀行共實現中間業(yè)務收入4401.72億元,同比增長27.67%。國有銀行、股份制銀行和城商行中間業(yè)務收入同比增長率分別為21.31%、58.64%和60.63%。這一增速大大高于當季上市銀行13%的凈利潤增速。

中央財經大學金融學教授郭田勇昨日表示,以前銀行對一些項目不收費,更多的是出于培養(yǎng)市場、擴大客戶數量的考慮,而在蛋糕做大、市場形成后,就要考慮成本問題。“銀行對客戶提供服務是有成本的,短信服務中通信運營商對銀行是收費的,這塊費用相當于銀行此前是自己墊付的”,他說。而各家銀行把“免費”項目變?yōu)槭召M客觀上會對銀行的中間業(yè)務收入提升有一定的貢獻,但作用并不太大。

對于有觀點稱這是銀行新一輪“亂收費”抬頭,郭田勇認為,并不能一概而論,有些收費有其合理性,但有些也存在爭議,比如小額賬戶管理費。價格管理部門可以對銀行收費進行監(jiān)督,而銀行則需要在收費后向客戶提供更優(yōu)質的服務,讓客戶感到“物有所值”,心甘情愿付費。而客戶服務也是銀行與目前互聯網金融提供的免費服務相競爭的有力武器。(沈瑋青)

■ 背景

監(jiān)管部門多次整治銀行亂收費

針對此前部分銀行收費不合理的現象,監(jiān)管層曾多次出手整治。2011年,銀監(jiān)會、央行和發(fā)改委聯合發(fā)文,要求從當年7月1日起各大銀行叫停34項人民幣個人賬戶服務收費項目。

去年,銀監(jiān)會開展銀行業(yè)不規(guī)范經營專項治理,要求各銀行對于服務收費項目明碼標價,并將現行合規(guī)的服務收費項目按政府指導價和市場調節(jié)價兩類分別梳理排序,同時在官方網站和網點現場公示。目前,與人民生活關系密切的基本商業(yè)銀行項目服務,包括銀行匯票、本票、支票、貸記轉賬和委托收款服務等,將實行政府指導價或政府定價;其他由銀行自主定價。

今年7月,發(fā)改委主任徐紹史對銀行亂收費問題再次表態(tài),稱我國將加強涉企收費秩序的整治規(guī)范,進一步清理取消銀行業(yè)不合理的收費項目,治理高收費行為,以及抓緊修訂發(fā)布商業(yè)銀行服務政府指導價和政府定價目錄。

發(fā)改委還將從2013年10月10日開始至2014年6月30日,對涉企收費行為的政府部門及行業(yè)2012年以來的收費行為進行專項檢查。其中,商業(yè)銀行檢查重點,內容涉及銀行是否在貸款過程中強制收費、以捆綁等方式變相強制收費;以及是否存在只收費不服務、少服務的情況。