加速能源轉型的經濟社會效益評估

|

|

中國網/中國發展門戶網訊 在碳中和背景下,我國需要加快推動能源系統的深度轉型,支撐綠色低碳發展。能源系統的低碳轉型將對經濟、社會、環境等多方面產生影響,但目前的研究中缺乏對加快能源轉型的效益的全面評估。為此,本文采用綜合經濟社會效果評價模型,分析了當前能源系統轉型力度和能源系統加速轉型對用能成本、經濟發展、勞動就業、環境效益等多方面的影響,希望能為我國碳中和背景下的能源轉型提供啟示。

碳中和背景下的能源轉型趨勢

2020年9月,國家主席習近平在第75屆聯合國大會一般性辯論上宣布:“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。”我國能源相關碳排放占我國溫室氣體排放總量的75%以上,因此要在未來40年內實現碳中和,加速能源轉型十分關鍵。

2021年3月,習近平總書記在中央財經委員會第九次會議上提出未來能源領域重點工作之一是要“構建以新能源為主體的新型電力系統”。新能源涵蓋的范圍包括核能、非水可再生能源(包括風能、太陽能、生物質能、地熱能、潮汐能等)和氫能等。2019年我國核能和可再生能源在我國能源結構中的占比為15.3%,氫能在終端能源消費中的比重僅占約2%。而電力系統是我國未來能源系統的核心,構建以新能源為主體的新型電力系統意味著發展新能源是我國能源系統轉型的關鍵。

現有研究也表明發展新能源是能源轉型的關鍵。中國科學院段宏波與汪壽陽采用中國能源—經濟—環境系統集成模型(CE3METL),分析了全球溫控目標從2℃調整到1.5℃對中國減排路徑、能源結構和經濟等的影響。中國科學院段宏波和清華大學周勝等綜合了其他多個國際團隊的研究結果,進一步評估了中國實現1.5℃目標的技術選擇。國際能源署發布的《世界能源展望2020》中,也對實現全球可持續發展下中國的能源結構進行了預測。清華大學解振華等分析了中國面向2050年的2oC情景和1.5oC情景的實現路徑。雖然上述研究對中國的能源轉型具體路徑的觀點不完全一致,但大力發展新能源都是它們的一致發現。然而,以上研究多關注能源轉型的必要性,對于能源轉型給經濟、社會、環境帶來的全方位的影響缺少系統性分析。因此,有必要發展能源轉型效益綜合評估方法學,對我國以新能源為主體的能源轉型帶來的影響和成本效益進行系統分析。

能源轉型效益綜合評估模型方法與假設

綜合評估一般通過連接不同領域的模型系統開展成本效益評價工作。以能源氣候領域的綜合評估工作為例,已有多項研究通過連接能源經濟模型與氣候模式或空氣質量模型,定量分析評價了氣候變化的經濟影響和減排的成本與健康協同效益。能源轉型效益綜合評估通過鏈接能源經濟模型、空氣質量模型和健康影響模型,定量分析能源轉型全方位的成本效益;其中,成本涵蓋用能成本及經濟影響,效益涵蓋生態環境目標實現、拉動就業及健康等社會環境效益。

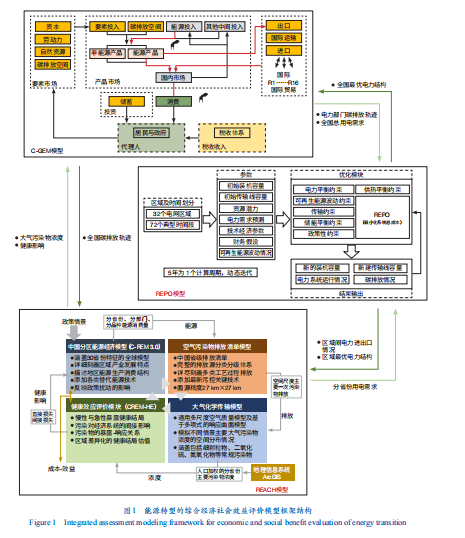

能源轉型綜合經濟社會效益評價模型框架介紹

為開展碳中和背景下能源革命路徑的綜合效益評價,本研究構建了能源轉型綜合經濟社會效益評價模型框架,耦合電力優化運行模型、宏觀能源經濟模型和健康效益綜合評估模型3個子部分,能夠分析不同目標與政策對能源系統、經濟、成本、勞動就業及環境健康效益等多方面的影響。其中,電力優化運行模型REPO(中國可再生能源電力規劃模型)詳細刻畫了可再生能源的波動性,能夠優化排放約束下的電源發展目標,并給出電力系統總成本,估算可再生能源發展規模目標的成本投入;宏觀經濟模型C-GEM(中國-全球能源模型)與C-REM(中國分區能源模型)是多區域遞歸動態可計算一般均衡模型,能夠模擬經濟社會環境約束下的能源發展目標,并評價不同能源發展目標對能源行業、整體經濟、能源成本和勞動力就業的影響;健康效益綜合評估模型REACH(中國分區能源-排放-空氣質量-健康綜合評估模型)是在宏觀經濟模型的基礎上耦合空氣污染物排放清單、大氣化學傳輸模型和健康效益評估模型,能夠評價不同能源發展目標下的環境健康效益。

圖1展示了電力優化運行模型、宏觀能源經濟模型和健康效益綜合評估模型3個模型間的耦合關系。根據經濟社會環境發展約束下的能源發展目標,由C-GEM模型生成得到電力部門碳排放軌跡與全國總用電量需求,并反饋給REPO模型作為電力部門碳排放的約束與電力需求;REPO模型以最小化電力系統貼現成本為優化目標,得出各類發電技術在各模擬年份的裝機和發電量,并將全國最優電力結構反饋給C-GEM模型,調整C-GEM模型中的電力結構。同時,C-GEM模型將全國碳排放軌跡反饋給健康效益綜合評估模型REACH,由其模擬得到大氣污染物排放情況,利用暴露-響應關系計算得到包括發病案例和死亡案例在內的健康影響,并通過健康影響估值表進一步得出對應的經濟影響,再反饋回C-GEM模型。REACH模型的子模型C-REM模擬生成各省份滿足相應經濟環境能源目標下的電力需求,反饋至REPO模型,由后者生成分省份最優電力結構和區域間電力進出口情況,再反饋回C-REM模型以校核模型分省份電力結構。通過多次模擬反饋和校核,保證上述模型的主要耦合參數基本一致。

情景假設

人口增長是驅動經濟增長和能源消費的重要因素。本研究對未來人口增長趨勢的預測主要參考聯合國秘書處經濟和社會事務部(UNDESA)發布的《2019世界人口展望》的中等生育率情景預測結果:中國人口預計至2030年人口逐漸增加到14.6億并達峰,2035年保持在14.6億,2050年降至14.0億左右。該預測也與《國家人口發展規劃(2016—2030年)》中的人口發展預期目標基本一致。

本研究對經濟增長的預測參考了主流機構對于未來經濟發展的分析,綜合世界銀行、經濟合作與發展組織、國際貨幣基金組織、美國能源信息署、國際能源署和牛津經濟等國際機構對中國未來經濟增速的預測結果,估計近期中國國內生產總值(GDP)年均增速在5%—7%左右,長期GDP年均增速逐漸放緩。考慮到近期疫情的影響,2020年中國GDP增速下降明顯,但之后隨著市場復蘇,GDP增速將反彈。本研究預測中國經濟總量在2035年達到30萬億美元(2018年不變價),2050年達到47萬億美元;人均GDP在2035年達到2.1萬美元,在2050年達到3.3萬美元。

經濟結構方面,“十二五”以來,中國的經濟結構也出現了較為明顯的變化,工業部門對中國經濟的貢獻逐漸下降,服務業的貢獻開始上升。在分析發達經濟體經濟結構演變特點的基礎上,預計中國未來產業結構中,工業行業貢獻逐步下降,服務業貢獻逐漸提高。

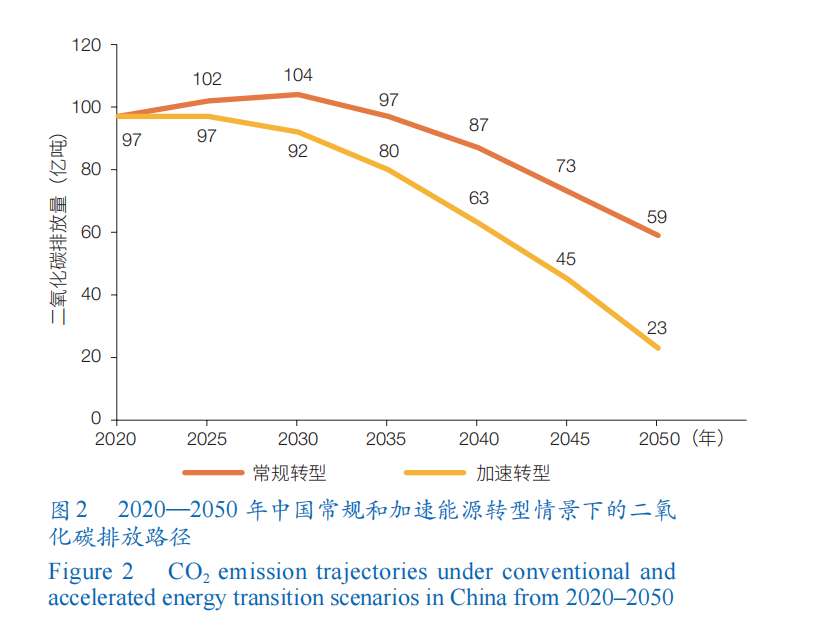

除上述假設外,本研究研判了中國其他關鍵經濟社會發展目標,并在此基礎上,設計了常規能源轉型情景和加速能源轉型情景(圖2)。

常規能源轉型情景反映中國當前政策強度和能源系統轉型力度。該情景可實現中國國家自主貢獻目標,并假設2030年后減排力度加大,2020—2050年碳強度年均下降率為5.3%。該情景假設氫能、電動汽車、高效熱泵等先進能源技術得到一定程度采用,終端能源電氣化水平穩步提升,風光發電和儲能的成本穩步下降。

加速能源轉型情景反映為滿足中國經濟社會和生態環境發展約束所需的政策強度和能源系統轉型力度。該情景下中國化石能源產生的碳排放在2025年前達峰后快速下降,到2050年下降至2020年水平的25%。考慮中國近期大幅減排的挑戰較大,該情景設置了階梯式減排目標:“十四五”“十五五”期間,碳強度年均下降率為5.5%;2030—2040年碳強度年均下降率為7%;2040—2050年碳強度年均下降率為12%;2020—2050年碳強度年均下降率約為8%。該情景下交通部門大力推進氫能、電動汽車應用,建筑部門大力推進高效熱泵等技術應用,先進能源技術滲透率和終端能源電氣化水平大幅提高;風光發電和儲能的成本相比常規能源轉型情景也有進一步下降。

對以新能源為主體能源轉型的經濟社會效益綜合評價

為綜合評估能源轉型的經濟社會效益,本研究基于構建的能源轉型綜合經濟社會效益評價模型框架,模擬分析能源加速轉型對能源系統、經濟系統、勞動就業、環境社會等的影響,重點評估對社會用能成本、GDP等經濟因素的影響,量化碳污同治情況及就業效益、健康效益等社會效益,以此實現對能源轉型的綜合評價。

保障碳中和背景下美麗中國目標的實現

在反映當前能源系統轉型力度的常規能源轉型情景下,中國非化石能源消費占比有明顯提升——2035年為32%,2050年為53%,可以實現《能源生產與消費革命戰略(2016—2030)》提出的2030年20%和2050年50%的目標。然而,常規能源轉型情景下的碳減排努力是不足的。雖然2050年能源相關的碳排放相比2020年的97億噸將減至59億噸,但與2060年碳中和目標要求的減排仍有較大差距。同時,部分地區到2035年的空氣質量難以完成細顆粒物(PM2.5)年均濃度小于35微克/立方米的美麗中國空氣質量要求。到2035年,天津、安徽、山東、河南和湖北5省份的PM2.5年均濃度雖然將出現顯著下降,但仍分別為37、36、39、44和38微克/立方米。

要完全實現中國生態環境發展目標,包括2060年碳中和目標和滿足美麗中國的空氣質量要求,就必須進一步提高非化石能源在一次能源消費中的比重,以實現能源相關的碳排放在2025年左右達到峰值,而后快速下降。到2035年非化石能源消費占比將提升至39%;到2050年將進一步提升至77%,相比常規能源轉型情景提高24個百分點。這一碳減排力度也將進一步提升空氣質量,到2035年中國所有地區均可完成PM2.5年均濃度小于35微克/立方米的目標,實現二氧化碳和PM2.5的協同控制。

推動用能成本下降

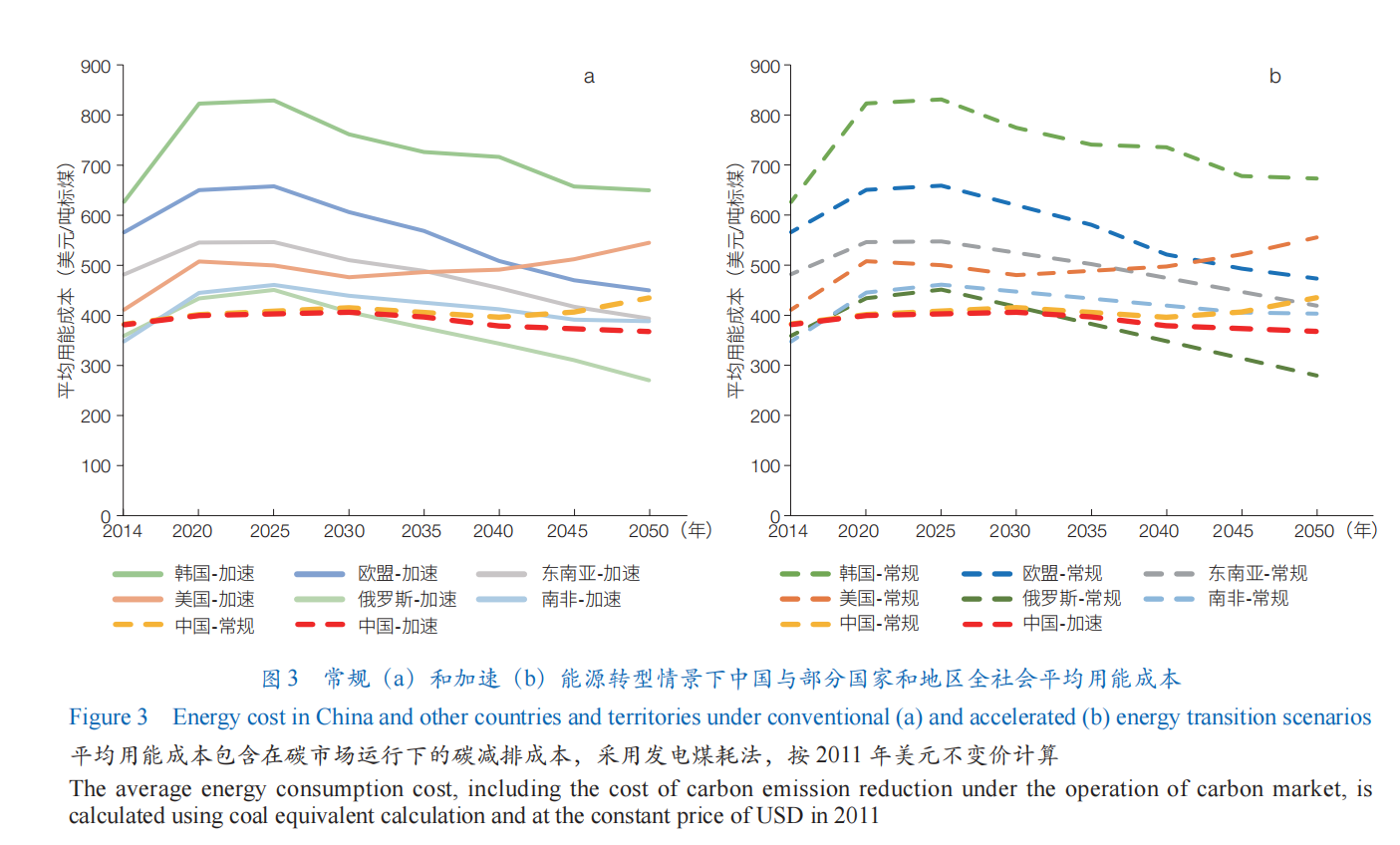

本研究中的用能成本主要考慮全社會終端部門所使用的煤、油、氣、電的平均價格,以及未來實施全國碳市場后形成的碳價。常規能源轉型情景下,中國的用能成本從2014年的380美元/噸標煤緩慢增長至2030年的420美元/噸標煤;隨著可再生能源發電成本不斷下降,以及智能化、數字化技術驅動的系統成本降低,2030年后用能成本會出現下降;但隨著碳排放約束的趨嚴,碳價增速預計將超過技術成本的下降幅度,用能成本到2050年預計小幅增長至約430美元/噸標煤(圖3a)。加速能源轉型情景下,在政策支持和規模經濟的作用下,以新能源為主體的能源轉型將進一步降低可再生能源的成本,電力成本將進一步下降,促使用能成本自2025年起持續下降;相對常規能源轉型情景,2035年加速能源轉型情景下用能成本將下降2%,2050年將下降16%,低于歐盟、美國和韓國等國家和地區水平(圖3b)。

對于用電成本,常規能源轉型情景下2050年中國的度電成本相比2015年下降15%;加速能源轉型情景下,雖然風光發電量占比明顯提升將增加系統消納成本,但由于規模效應驅動的可再生能源發電和儲能技術成本的下降,度電成本較常規能源轉型情景將有小幅降低,2035年和2050年分別下降3%和7%。

提供經濟增長的新動能

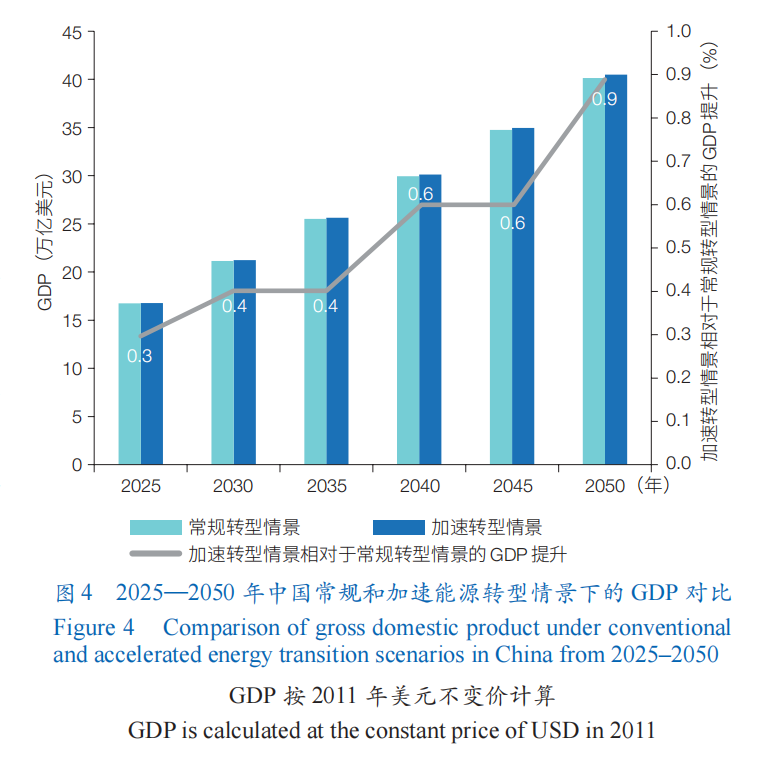

通過可再生能源發展目標與碳排放約束目標的倒逼,加速能源轉型情景下供給側結構性改革進一步深化,可再生能源的大規模發展能夠提高中國的經濟總量,實現經濟綠色可持續發展。相對于常規能源轉型情景,2035年加速能源轉型情景下的GDP將提高約0.4%,2050年提高約0.9%(圖4)。

風光發電成本下降帶動的度電成本和用能成本下降,將促進電動汽車、交通設備制造和其他相關產業的發展,對上述GDP提升的貢獻約為65%。同時,技術進步和規模效應將進一步推動中國太陽能發電設備的出口。加速能源轉型情景下,中國太陽能設備出口增加值提高(太陽能設備出口額由2019年的約200億美元增至2035年的近1200億美元,2050年進一步增長至約2500億美元),對上述GDP提升的貢獻約為35%。此外,以新能源為主體的能源轉型還將帶動能源互聯網、氫能和儲能產業快速發展,使其成為支撐經濟發展與保障能源安全的新動能。

有效增加就業

風電和光伏產業規模的擴大將帶動相關行業就業崗位增加。在加速能源轉型情景下,中國風電行業2035年所提供就業崗位相對于常規能源轉型情景增加187萬個崗位,其中服務業就業人數增加最多;2050年風電行業所提供的就業崗位快速增加至1705萬個,相對常規能源轉型情景增加500萬個崗位,其中風電行業相關服務業增加崗位達300萬。光伏發電行業2035年在加速能源轉型情景下所提供就業崗位將提升至1030萬,相對于常規能源轉型情景增加300萬個崗位;2050年行業所提供的就業崗位將快速增加至1925萬,相對常規能源轉型情景增加約370萬個崗位,其中光伏行業相關服務業增加崗位最多,達200萬左右。

而對于化石能源相關產業,加速能源轉型情景下,隨著可再生能源進一步大規模發展,去煤化進程將加速;相比于常規能源轉型情景,化石能源行業2035年將減少約71萬個崗位,其中煤炭開采和洗選業減少45萬個崗位,煤電行業減少26萬個崗位;2050年將減少147萬個崗位,其中煤炭開采和洗選業減少80萬個崗位,煤電行業減少50萬個崗位,氣電行業減少17萬個崗位。

綜合比較,風光發電行業的大發展相比傳統化石能源行業將創造更多的相關行業就業崗位;并且加速能源轉型情景相比常規能源轉型情景將帶動就業崗位的凈增長,2035年將凈增加約400萬個崗位,2050年將凈增加約800萬個崗位。

帶來環境社會效益

有效的產業結構調整政策、碳定價機制和污染物末端治理措施的實施能夠顯著地減少二氧化碳排放、提升空氣質量,實現二氧化碳和PM2.5的協同控制,在實現碳中和目標的同時,到2035年實現PM2.5濃度達到國家二級標準(35微克/立方米)。加速能源轉型情景下,2035年全國PM2.5排放量下降至約260萬噸,相對于2020年下降了59%;二氧化硫排放量2035年下降至約540萬噸,相對于2020年下降41%;氮氧化物排放量2035年下降至約620萬噸,相對于2020年下降55%。2050年,全國PM2.5排放量進一步下降至約57萬噸,相對于2035年下降了78%;二氧化硫排放量2050年下降至約96萬噸,相對于2035年下降82%;氮氧化物排放量2050年下降至約100萬噸,相對于2035年下降83%。

可再生能源的大規模發展帶來的空氣質量改善,將減少居民因降低PM2.5高濃度的急性暴露和慢性暴露造成的早亡。本研究取200萬美元作為統計意義上的生命價值(VSL),估算以新能源為主體的能源轉型在2035年實現的健康效益能達到約2000億美元。

以新能源為主體的能源轉型還將避免大量的碳排放造成社會成本。碳排放社會成本可用來定量表征邊際碳排放通過碳循環和氣候系統所造成的環境負外部性,包括但不限于對生產力、人類健康、生態系統的影響及頻繁的極端氣象事件所導致的財產損失。本研究對碳排放社會成本在2020年、2035年和2050年分別取為69、87和105美元/噸二氧化碳。常規能源轉型情景下,2035年相比2020年中國的總碳社會成本將增加約1900億美元,2050年隨著碳減排下降,總碳社會成本相比2020年將降低約400億美元。加速能源轉型情景下,2035年相比2020年我國的總碳社會成本將增加約400億美元,2050年由于碳排放大規模下降,總碳社會成本相比2020年將降低約4300億美元。加速能源轉型情景相對于常規能源轉型情景,避免的碳排放社會成本在2035年和2050年將分別達到約1500億和4000億美元。這使得加速能源轉型情景的經濟社會綜合效益比常規能源轉型情景在2035年高出當年GDP的1%,2050年高出當年GDP的1.9%(表1)。

能源轉型的經濟社會效益總結與對能源轉型的政策建議

本研究基于經濟社會綜合效益評價模型的情景模擬與綜合效益分析,發現以新能源為主體的深度能源轉型是實現2060年碳中和目標和美麗中國的空氣質量要求的必然選擇。在風光發電及儲能技術成本快速下降的情況下,以新能源為主體的深度能源轉型將促進中國用能成本的進一步下降,帶動中國制造業的發展,以及光伏和風電設備的出口,從而驅動經濟的持續增長。新能源的快速發展將帶動就業崗位的凈增長,同時也將協同控制碳排放和常規污染物排放,帶來顯著的環境健康效益并避免大量碳排放造成的社會成本。

但應當注意到,上述研究結果是基于“加速能源轉型情景下電氣化水平進一步提高,風電、光伏和儲能成本相比常規能源轉型情景下有進一步下降,能源系統可以支撐高比例新能源”的假設得到的。若上述條件不滿足,則最終轉型效益難以達到本文的測算水平。為此,應該針對重點領域加大資源投入和政策支持,激勵各主體加速能源轉型。

(1)推進終端部門電氣化為創造新能源電力發展空間。終端部門電氣化將提高新能源電力的利用效率,并帶動電力需求的增長,為以電力為主的新能源利用創造發展空間。因此,應在需求側大力發展電動汽車、熱泵供暖等高效先進電氣化技術,大力實施電能替代,提高終端部門電氣化水平。

(2)發展低成本的新能源和儲能技術。高效低成本的新能源技術和儲能技術是促進我國用能成本的進一步下降的先決條件。為此,應加大在新能源技術和儲能技術領域的研發投入和政策支持,使新能源和儲能技術成本在當前基礎上實現大幅下降:風電和光伏發電技術的度電成本到2035年下降至0.2元/度左右,到2050年光伏發電成本應進一步下降至0.1元/度左右;儲能循環充放電成本到2035年下降至約0.17元/度(單循環),到2050年降至約0.1元/度(單循環)。

(3)構建適應大規模新能源發展的能源系統。新能源的大規模發展需要能源系統、機制體制等多方面相配合。需要電網大力發展高比例可再生能源并網技術和交直流混聯電網安全高效運行技術,并在先進電力裝備技術方面實現突破;需要進一步深化電力體制改革,構建適合高比例新能源參與的電力市場機制。

(4)加強新能源人才培養以適應新能源產業發展需要。新能源的大規模發展需要相關領域人才支撐。應重點培養在新能源技術研發、新能源工程應用、新能源系統管理等領域的創新型人才與技術型人才,以適應我國戰略性新興產業發展的需要,保障能源系統的加速轉型。

(作者:張鴻宇,清華大學能源環境經濟研究;黃曉丹,清華大學能源環境經濟研究所;張達,,清華大學能源環境經濟研究所;張希良,清華大學能源環境經濟研究。《中國科學院院刊》供稿)