2014年國際商品市場走勢

|

|

三、主要商品市場發展前景

世界經濟復蘇步態不穩,商品需求總體低迷,2015年大宗商品價格總體可能仍較低迷。但隨著前期高庫存陸續消化,下半年市場有望逐步回暖。不同商品的價格表現將因各自供需形勢的差異而有所不同。

表1 國際商品市場價格走勢

(美元計價,年率,%)

|

1996- 2005 |

2006- 2015 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

制成品 |

-0.1 |

1.0 |

3.4 |

2.4 |

3.5 |

-0.3 |

-1.3 |

-0.3 |

|

石油 |

12.3 |

6.0 |

29.3 |

27.2 |

4.1 |

-0.1 |

-2.4 |

-3.1 |

|

非燃料初級產品 |

0.2 |

4.2 |

27.9 |

13.9 |

-7.3 |

-0.4 |

-4.1 |

-3.9 |

|

食品 |

-0.1 |

4.2 |

13.1 |

15.8 |

0.6 |

1.9 |

-5.2 |

-7.8 |

|

飲料 |

-2.1 |

5.6 |

15.4 |

12.7 |

-16.1 |

-11.2 |

18.3 |

1.3 |

|

農業原材料 |

-1.6 |

3.1 |

34.6 |

18.6 |

-10.0 |

2.4 |

1.3 |

0.7 |

|

金屬 |

3.1 |

4.8 |

49.8 |

9.7 |

-14.3 |

-3.5 |

-8.5 |

-1.6 |

注:1. 制成品:占發達國家貨物出口83%的制成品的出口單位價值;石油:英國布倫特原油、迪拜原油及西德克薩斯原油的平均價格;非燃料初級產品:以2002-2004年在世界初級產品出口貿易中的比重為權數。

2. 2014年和2015年數據為預測數。

資料來源:國際貨幣基金組織,《世界經濟展望》,2014年10月,表A9。

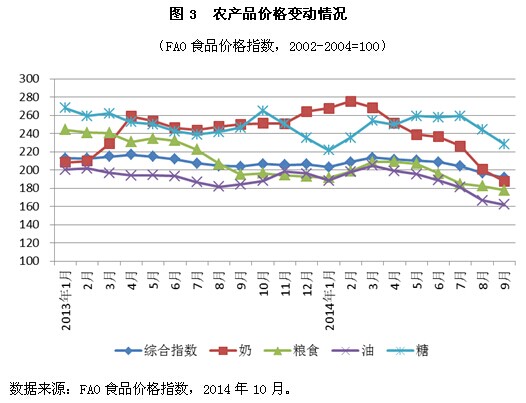

糧農產品 今年以來,國際市場糧食價格呈現先揚后抑走勢。一季度,在厄爾尼諾天氣影響收成預期、烏克蘭局勢緊張、投資基金炒作等因素共同作用下,芝加哥期貨交易所小麥、玉米、大豆等主要農產品期貨價格不斷攀升。5月份以后,美國農業部接連上調農作物單產及總產量預估數據,市場價格開始掉頭向下。據聯合國糧農組織(FAO)10月發布的最新世界糧食供需報告,預計2014/15年世界糧食總產量(包括小麥、玉米等粗糧、大米)為25.23億噸,僅比上年度的創紀錄產量減少320萬噸。其中小麥產量有望達到有史以來最高的7.19億噸,粗糧產量與上年度13.08億噸的創紀錄水平大致相當,大米因主產地氣候不利,將比上年度減產0.4%,為4.96億噸。考慮到期初庫存較高,糧食市場供應量將比上年度增加2.1%,與消費增速大致持平,期末庫存將繼續增長,庫存消費比將超過25%。另據美國農業部10月供需報告預測,2014/15年度美國大豆產量將比上年大幅提高17%,帶動世界大豆產量創歷史新高。市場對這些利空信息作出充分反映,截至10月末,芝加哥期貨交易所大豆、小麥、玉米價格比4月底5月初的年內高點下跌30%左右,并拉動其他農產品價格下行。

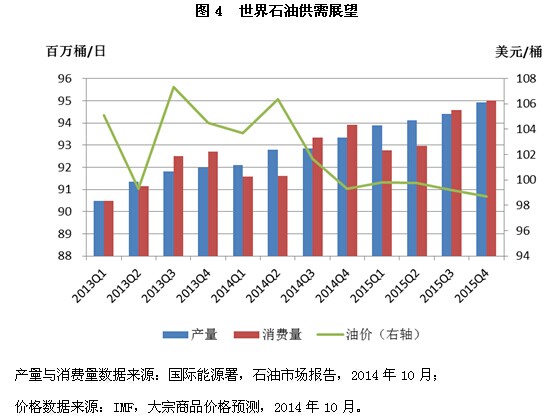

石油 今年以來世界石油供應充足,需求放緩,盡管上半年地緣政治沖突加劇導致油價一度有較大幅度攀升,但三季度以來連續數月下跌。至10月底,紐約WTI期貨價格跌至80美元/桶左右,為2012年12月以來最低點,倫敦布倫特原油期貨合約跌至85美元/桶,為2010年12月以來最低。為提振油價,OPEC擬于2015年減少原油生產,將目前3000萬桶的日產量配額削減至2950萬桶,如若實施,將是OPEC自2008年以來首次減產。這一消息發布后,一度推動油價上漲。但長期看,OPEC減產難以根本改變石油市場供求形勢。首先,OPEC成員國之間為爭奪出口市場激烈競爭,在國際油價連續下跌情況下,7-9月OPEC日均產量仍超過了上半年,9月份更達到3047萬桶/日的一年來最高水平。其次,來自北美的油氣供應對世界市場的影響力越來越大,美國新增原油和頁巖氣產量已占世界油氣供應增量的1/4。更關鍵的是,世界經濟增長仍不夠穩定,全球原油需求疲軟,多個國際機構均下調了今明兩年的需求預期。在此背景下,油價反彈困難重重。此外,美元走強也會對國際油價施加下行壓力。