《中國泛家居行業研究報告(2013年度)》/全文

|

|

二、中國家具行業發展現狀及數據

(一)發展現狀

目前,國內市場上還沒有較為系統的家具回收機構,各主流家具品牌也因種種原因無法涉及回收或換購。隨著居民生活條件的提高,更換家具的頻率會越來越大,目前的市場已經比較廣闊,但相對于新家具的利潤還有一定的差距,所以很多商家都不愿意涉及。目前除了一些商家針對辦公家具有回收或換購的業務外,針對民用家具和換購的商家幾乎是空白。

中國市場的高端家居產品以進口家具為主,西班牙王室、意大利宮廷、英國皇室、美式等各種風格應有盡有,但商家們也不能都一窩蜂地只賣這些熱門風格的家具,市場仍有一些空白。

開辟新渠道:電子商務正成為一種新的購買渠道,建立電子網絡商城,消費者不僅可以通過瀏覽網站搜索到精美的產品圖片、詳盡的產品描述、專業的使用方法,還可以享受到與專賣店同樣的優質客戶服務,產品以最快的速度“走進”消費者的家。

產品精益求精:真正的高端家具應該是擁有較長的品牌歷史,有著很強的歷史背景、文化內涵和品牌故事。對應在產品方面,無論是在布藝、工藝還是選材上,都必須追求精益完美。尤其面對如今人們購物時都極其謹慎,更應注重產品品質,讓消費者能放心購買。

家具作為民眾的大宗消費品,在人民生活水平迅速提高,住宅建設飛速發展的情況下,市場容量巨大,發展潛力巨大。2010年我國家具行業逐漸走出金融危機的影響,生產銷售及出口均呈快速增長態勢。家具制造業已經成為國民經濟中繼食品、服裝、家電、家具后的第四大產業。

現階段生產能力已超過市場容量,國際上,東盟國家正在爭奪我國中、低檔家具市場份額,而歐美國家正在搶占我國高檔家具市場份額。我國已加入世界貿易組織,家具關稅下調降至18%。這為國際家具業提供了更有利的市場契機。家具業的這種變化越來越聚焦于市場與流通領域以及它的組織層面上,一個新的市場與流通革命正在到來。

在全球需求規模穩定、發達國家增幅不超過3%的環境中,中國家具產品需求以每年高速增長成為亮點;同時中國市場呈現歐美風格為主流的家具用品需求特征,而在供給市場,在全球家具行業重新分工的過程中,中國憑借勞動力資源優勢形成產能轉移的集聚地,成為世界家具貿易的重要出口國。近年來,我國家具行業生產規模逐步擴大,成為世界主要的家具生產國和出口國。

(二)行業數據

2012年1-12月,家具行業主要子行業工業銷售產值依然保持較高速度增長,但增速下降。其中:木質家具累計工業銷售產值同比增長22.4%,較去年同期下降9.1個百分點;竹、藤家具累計工業銷售產值同比增長34.4%,較去年同期提高6.3個百分點;金屬家具累計工業銷售產值同比增長9.1%,較去年同期下降8.0個百分點;塑料家具累計工業銷售產值同比增長23.6%,較去年同期下降1.1個百分點;其他家具累計工業銷售產值同比增長10.6%,較去年同期下降6.2個百分點。

2012年1-12月,家具行業出口交貨值與去年同期相比主要子行業呈下降趨勢,少數行業上升。木質家具累計出口交貨值同比增長8.8%,較去年同期下降1.4個百分點;金屬家具累計出口交貨值同比增長0.8%,較去年同期下降5.9個百分點;塑料家具累計出口交貨值同比增長17.0%,較去年同期下降4.5個百分點;竹、藤家具累計出口交貨值同比增長35.0%,較去年同期提高4.6個百分點;其他家具累計出口交貨值同比增長7.0%,較去年同期提高2.6個百分點。

圖表23 中國家具行業數據表

|

數據類別 |

類別 |

2011年 |

2012年 |

|

銷售產值增長率 |

木質家具工業 |

31.5% |

22.4% |

|

藤家具工業 |

28.1% |

34.4% |

|

|

金屬家具工業 |

17.1% |

9.1% |

|

|

塑料家具工業 |

24.7% |

23.6% |

|

|

其他家具工業 |

16.8% |

10.6% |

|

|

出口交貨值增長率 |

木質家具 |

10.2% |

8.8% |

|

藤家具 |

30.4% |

35.0% |

|

|

金屬家具 |

6.7% |

0.8% |

|

|

塑料家具 |

21.5% |

17.0% |

|

|

其他家具 |

4.4% |

7.0% |

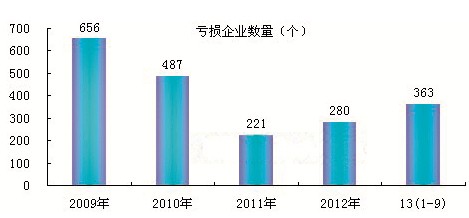

圖表24 2013年9月末,中國木質家具制造行業虧損企業數量為363 家。

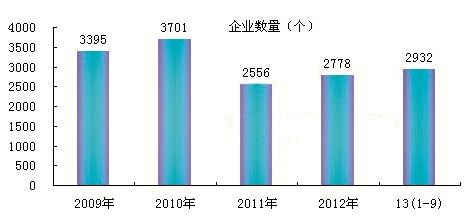

圖表25 2013年9月末,中國木質家具制造行業規模以上企業數量達2932 家。

圖表26 2013年9月末,中國金屬家具制造行業虧損企業數量為157 家。

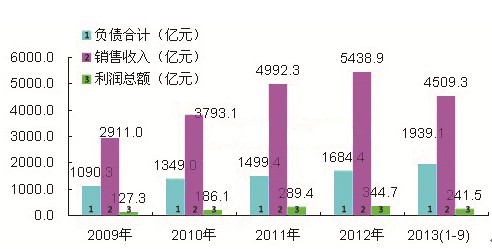

圖表27 2013年1-9月,中國規模以上家具制造業行業銷售收入為4509.3 億元,利潤總額為241.5 億元。

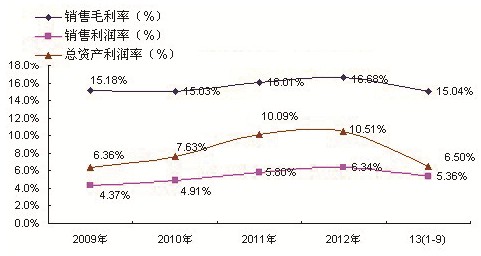

圖表28 2013年1-9月,中國規模以上家具制造業行業銷售毛利率為15.04%。

家具行業目前產銷率較高,因此生產規模隨著需求規模增長,滿足國內需求的生產增長低于出口產量的增長,生產具有較強的地域性,主要在四個區域:南方(長三角、珠三角)、北方(華北、東北)、華東和西南。家具行業進入壁壘低,是自由競爭的行業,行業集中度不高,未來隨著行業的整合將有所提高。我國家具行業企業主要分布在長三角地區、珠三角地區、華東地區以及西南地區,占比分別達到了15.7%、17.2%、13.9%和15.2%。

四、2013年中國家具價格分析

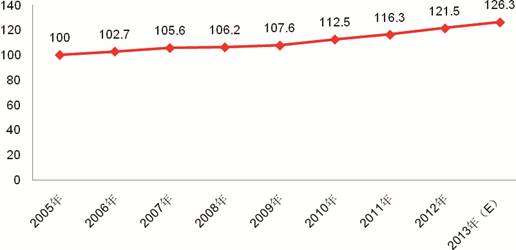

隨著我國經濟和房地產市場的高速發展,帶動了我國家具行業的發展,市場需求逐步增加,隨著人們生活水平的提高,對中高端產品的需求日益強烈,使得我國中高端產品的需求超過供給能力,導致價格逐步上升(2005年價格指數定為100)。

圖表29 2005-2013年中國家具產品價格指數趨勢圖