世行報告:中國的經濟增長正在逐步放緩

|

|

就供給而言,中國經濟增長的結構繼續從制造業為基礎轉向以服務業為基礎。2013 年,從占GDP比重和對GDP增長率的貢獻度二者而言,服務業都超過了工業成為增長的主要動力。據估算,2013年服務業對經濟增長的貢獻度為3.7個百分點,而工業為3.6個百分點。隨著中國經濟增長結構繼續從以制造業為基礎轉向以服務業為基礎的經濟,這一趨勢預計將會保持。農業和采礦業繼續得以強化,這得益于農業生產率的提高(與農業機械化有聯系),但農業對于整體經濟增長的貢獻度不高。

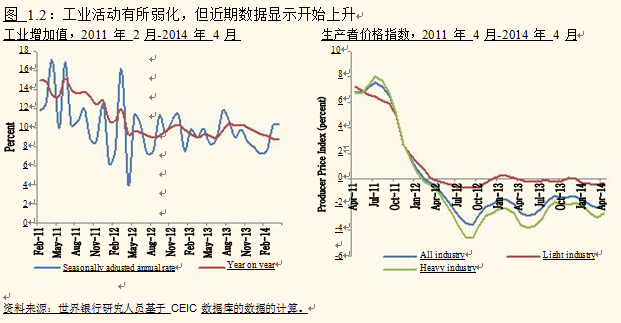

這種轉變是多方面的,反映在所有主要行業的工業活動均放緩:采礦業、制造業、以及電力、燃氣和水生產。工業產出的年同比增長從上一個季度的10%放緩至2014年第一季度的 8.8%,而且仍然是國有企業的下降幅度更為顯著。三月份,國有企業的增加值僅為 4.5%,而民營企業為11.7%。生產者價格指數的下降加大(從2013年第四季度的-1.4%到2014年第一季度的-2.0%),顯示工業活動進一步弱化,尤其是在重工業領域,其生產者價格的通縮壓力還是很大的(圖 1.2)。生產者價格指數連續 26 個月負增長,顯示由于需求疲弱和供給過剩,實體經濟繼續面臨通縮的壓力。高頻數據顯示工業活動有小幅上升。四月份工業生產經過季節性調整的年化增長率為10.3%,相比于二月份的7.6%有明顯上升。

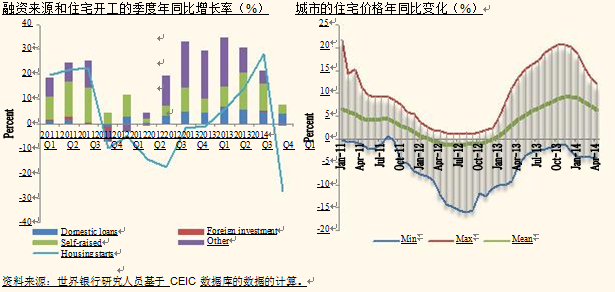

除了從工業向服務業的結構性轉型,行政上的收緊和投資的下降使得第一季度與房地產相關的活動明顯回落,導致建筑業活動放緩。信貸市場的收緊,特別是對于房地產,導致第一季度房屋開工急劇下滑(年同比下降27%)——盡管這出現在2013年第四季度大幅上升 28%之后(圖1.3)。這種下滑拖累了房地產投資的增長。中國城市房地產價格上漲的放緩很可能在今后幾個月繼續抑制房地產業。月度數據顯示住宅價格的放緩主要來自于中西部地區二線城市的弱勢。

圖1.3:房地產出現房屋開工的急劇下降和房屋價格上漲的放緩