“同樣是取2000元,為什么A行銀行卡扣了22元,另一張B行的銀行卡卻只扣了2元?”剛從上海出差回來的張小姐有點摸不著頭腦。幾天前,她在上海的C行分別從兩張不同銀行的廣州銀行卡中各提取了2000元,回來廣州一查賬戶才發(fā)現(xiàn),同樣的金額,同樣的服務(wù),手續(xù)費居然差了20元。

“同樣業(yè)務(wù)為何收費相差大?”帶著市民的疑問,記者連日對包括大銀行和股份制銀行在內(nèi)的10家銀行在穗網(wǎng)點進行調(diào)查,發(fā)現(xiàn)除了異地跨行取款業(yè)務(wù)外,銀行部分個人業(yè)務(wù)收費差距也十分懸殊。

各銀行收費標準不一

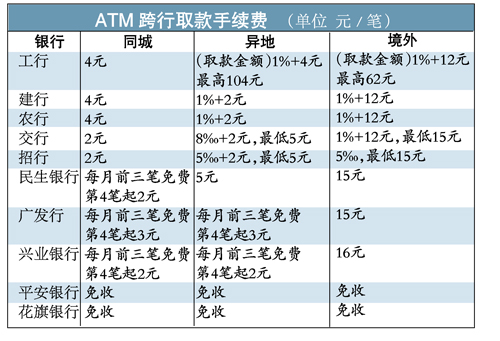

對于多種個人結(jié)算業(yè)務(wù),銀行都有各自的收費標準。如境外取款,國有大銀行的手續(xù)費一般比其他股份制銀行要高。在境外提取1萬元現(xiàn)金,工行手續(xù)費要62元,建行、農(nóng)行則更高,要112元。可是廣發(fā)、民生銀行只要收取15元的手續(xù)費,比建行、農(nóng)行少了幾乎100元。

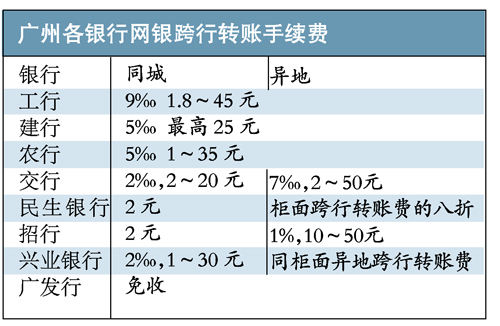

至于在柜面辦理跨行轉(zhuǎn)賬業(yè)務(wù),只要轉(zhuǎn)賬金額少于100萬元,股份制商業(yè)銀行收取的手續(xù)費通常都要比國有大銀行低。

服務(wù)差別小但競爭力差異大

收費差別大,服務(wù)質(zhì)量是否一樣?一位不愿意透露姓名的銀監(jiān)系統(tǒng)負責人表示,金融服務(wù)同質(zhì)化程度很高,大小銀行提供的個人結(jié)算服務(wù)差異并不大。“最大的差別可能是國有銀行網(wǎng)點比較多,相對便利。”

既然服務(wù)大同小異,為何收費差距這么大呢?一名不愿意透露姓名的業(yè)內(nèi)人士說,中小銀行由于網(wǎng)點覆蓋率不及國有銀行,為吸引客戶開辦業(yè)務(wù),通常會采取低于標準收費。以ATM跨行取款為例,成本是3.6元/筆,但大部分股份制銀行向客戶收取手續(xù)費是2元/筆,新銀行和外資銀行甚至不收費。

業(yè)內(nèi)看法

指導價基準和浮動幅度應(yīng)適時調(diào)整

廣東正大聯(lián)合律師事務(wù)所李謹律師表示,根據(jù)《商業(yè)銀行法》等有關(guān)規(guī)定,銀行結(jié)算業(yè)務(wù)手續(xù)費實行政府指導價,不同銀行可能根據(jù)各自的成本核算制定不同的收費標準,只要不超出政府指導價的規(guī)定范圍,就是合法的。

銀行業(yè)人士表示,以跨行取款和轉(zhuǎn)賬的收費標準為代表的個人銀行業(yè)務(wù)收費標準已實行多時,隨著交易系統(tǒng)的更新和成本的變化,各行近年已調(diào)整多次手續(xù)費標準,業(yè)內(nèi)呼吁相關(guān)部門適時調(diào)整指導價基準和浮動幅度的聲音也日漸高漲。

如果不滿意某個銀行的收費,李謹律師建議市民可以主動地選擇其他銀行。李律師指出,消費者的自主選擇可以鼓勵銀行業(yè)的市場競爭,促使收費較高的銀行根據(jù)市場供求狀況主動調(diào)整價格、完善服務(wù)。

省錢貼士

網(wǎng)銀轉(zhuǎn)賬同家銀行最多可省一半

由于網(wǎng)銀運營成本較低,各家銀行現(xiàn)時紛紛推出網(wǎng)銀優(yōu)惠措施,鼓勵消費者多使用網(wǎng)銀。根據(jù)記者昨日的調(diào)查,各家銀行網(wǎng)銀跨行轉(zhuǎn)賬的手續(xù)費都要比在柜臺低。其中建行打得折扣最多,無論是同城還是異地,網(wǎng)銀跨行轉(zhuǎn)賬一律收取轉(zhuǎn)賬金額5%。的手續(xù)費,最高25元,是柜臺轉(zhuǎn)賬手續(xù)費的一半。而平安銀行和花旗銀行更推出了優(yōu)惠期內(nèi)網(wǎng)銀跨行轉(zhuǎn)賬免費的措施。

在記者走訪的銀行中,平安銀行和花旗銀行在跨行取款和轉(zhuǎn)賬業(yè)務(wù)中收取的手續(xù)費最少。這兩家銀行為了開拓市場,現(xiàn)在都推出了全球跨行取款免手續(xù)費的活動。在優(yōu)惠期內(nèi),市民用這兩家銀行的借記卡到任何一臺ATM機取錢都是不用給手續(xù)費的。不過,平安銀行和花旗銀行在廣州目前的網(wǎng)點還是比較少,要找到網(wǎng)點存錢還是有點麻煩。(記者孔華實習生梁靜)

|