盡管高產能和高社會庫存依然是制約鋼價反彈的關鍵因素,但是不可忽視的是,目前鋼鐵的內、外需均呈現持續改善的勢頭,這或將令短期鋼價受到支撐。與此同時,三季度鋼鐵行業成功實現扭虧,且資金偏好程度也探至歷史低點。我們認為,前期超跌、鋼價反彈以及業績大增有望給鋼鐵板塊帶來一波“糾錯”性質的交易性機會。

四大驅動力顯現

鋼價 9月份房地產開發投資加速增長,汽車市場產銷兩旺,這令鋼鐵需求大幅釋放,10月份最后兩周鋼材價格指數企穩回升,這對鋼鐵板塊無疑是直接利好。

業績鋼鐵行業第三季度歸屬于母公司凈利潤成功實現扭虧,且盈利可觀。我們認為,業績的大幅回升必然將推升鋼鐵板塊的上漲空間。

資金偏好鋼鐵板塊已連續6個季度跑輸滬深300指數,這反映了市場對該行業產能過剩的過度擔憂。目前鋼鐵板塊的資金偏好程度已經接近歷史最低水平,一旦出現觸發因素,則極有可能迅速回升。

估值目前鋼鐵板塊的估值水平低于歷史中樞,上市公司的平均噸鋼市值更是大幅低于全社會平均噸鋼重置成本,這也顯示出鋼鐵板塊已具備投資價值。

綜上所述,鋼價企穩、業績扭虧、估值偏低、資金蓄勢,成為助推鋼鐵板塊上行的四大驅動力。

八信號支撐短期鋼價

盡管產能過剩仍將在中長期制約鋼價上漲,但是內外需的持續好轉有望加速過剩產能的消化,從而支撐鋼價反彈。目前諸多信號也在驗證近期的鋼價反彈并非“曇花一現”。

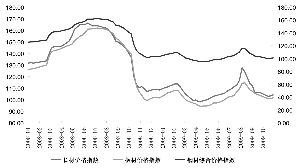

信號1:鋼鐵庫存下降。10月的最后兩周長材和板材的社會庫存雙雙結束連續9周的升勢、持續下降,有望大幅減輕價格的上行壓力。

信號2:9月份鋼鐵產量回落。在8月份創下歷史新高后,粗鋼和鋼材的產量在9月份雙雙下降。產量供給回落將提升鋼價在未來兩個月的反彈概率。

信號3:水泥價格回升。10月份以來北京、廣州、大連、沈陽、武漢等主要城市42.5級普通水泥的含稅價出現10-85元/噸的上漲。作為基建互補品,水泥價格可被視為鋼價走勢的重要參考指標。

信號4:鐵礦石價格略有回升。近期進口礦市場報價上升,并帶動國內鐵精粉也出現小幅上漲。原材料的穩中有升也有望對鋼價構成支撐。

信號5:期貨價格震蕩反彈。螺紋鋼期貨由10月30日的3528元/噸漲至11月6日的3610元/噸,受其帶動,短期市場價格可能還將走高。

信號6:鋼廠集體調價。上周鋼廠調價繼續加速,日照鋼鐵、沙鋼、福建三寶、柳鋼、三鋼閩光等眾多鋼廠上調了螺紋鋼、中厚板、冷熱軋等產品的出廠價格。

信號7:外圍補庫存。近幾個月歐美國家的經濟出現企穩跡象,預計將會有一次比較明顯的補庫存機會,這將對全球鋼鐵行業形成拉動,從而帶動鋼價上漲。

信號8:10月PMI突破臨界值。鋼鐵行業PMI由9月份的46.1%回升至10月份的50.8%,反映行業整體面臨的嚴峻形勢有所緩和,出口訂單指標和新訂單指標也出現明顯上升。

尋優股避風險

面對近期出現的隱含動力和樂觀信號,我們建議投資者關注鋼鐵板塊的短期交易性機會。個股方面我們贊同招商證券的觀點,即關注業績對鋼價敏感性高的鋼鐵股,如太鋼不銹、三鋼閩光、八一鋼鐵、柳鋼股份、新興鑄管等。

不過中長期來看,鋼鐵行業風險依然存在。首先,北方步入冬季,部分項目將停工,鋼鐵行業即將進入傳統淡季;其次,鋼價上漲將吸引鋼企復產,產能過剩可能繼續加重,10月份鋼鐵行業PMI生產量指標已經從9月的46.2%回升到53.9%;此外,美國對華無縫鋼管的“雙反”調查也將對行業的出口構成打擊。 中證證券研究中心 李波

鋼價指數10月末止跌企穩

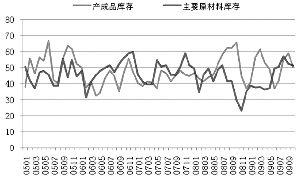

鋼鐵行業10月份PMI庫存指標繼續回落

|