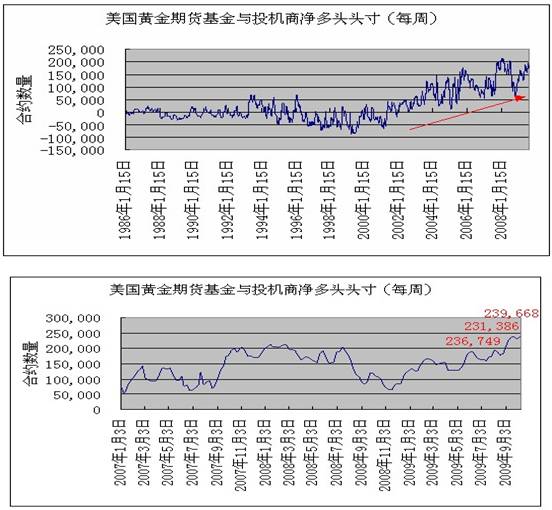

五、美國(guó)紐約商品交易所的基金與大型投機(jī)商的凈多頭頭寸

從上圖看以看出,美國(guó)紐約商品交易所的基金與大型投機(jī)商的凈多頭頭寸自1986年1月至2000年底一直圍繞0軸變動(dòng)。1999年8月黃金價(jià)格處于熊市最低值251美元,而1999年該凈頭寸也處于歷史最低水平 – 1999年4月6日該頭寸為-88363個(gè)合約(即凈空頭88363個(gè)合約)。自2001年來,該頭寸明顯呈震蕩上揚(yáng)趨勢(shì)。2008年2月19日,該頭寸達(dá)到高點(diǎn)212259個(gè)合約,第2天黃金價(jià)格即上沖至歷史最高點(diǎn)1033美元。2009年9月8日一周,該頭寸達(dá)到歷史高點(diǎn)224676個(gè)合約。9月29日該凈多頭頭寸為231386個(gè)合約,比9月22日的236749個(gè)合約有所下降。截止2009年10月9日,該凈多頭頭寸為239668個(gè)合約,是新的歷史最高紀(jì)錄。這與2009年10月8日現(xiàn)貨黃金價(jià)格達(dá)到1061.20美元的最新歷史記錄完全吻合。

除了技術(shù)性突破帶來的上漲勢(shì)頭,黃金價(jià)格上漲的最大動(dòng)力是投機(jī)性資金大量流入。因各國(guó)刺激經(jīng)濟(jì)量化寬松,開動(dòng)印鈔機(jī)導(dǎo)致貨幣貶值,黃金價(jià)格自然水漲船高。黃金價(jià)格的上漲與其說是黃金的大牛市,不如說是貨幣的大熊市。

“盛世古董、亂世黃金”。此輪黃金價(jià)格上漲發(fā)生在世界經(jīng)濟(jì)危機(jī)觸底反彈的時(shí)候。各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)正顯示自1929年大蕭條以來的最大的經(jīng)濟(jì)危機(jī)可能已經(jīng)結(jié)束。世界金融秩序在重建,市場(chǎng)樂觀情緒上升,風(fēng)險(xiǎn)偏好增加,黃金的避險(xiǎn)保值功能相應(yīng)有所弱化。我對(duì)黃金價(jià)格能否繼續(xù)維持其上漲勢(shì)頭以及是否能維持在歷史高位表示疑問。

六、美元貶值

美元的貶值已經(jīng)成為家常便飯。辦公室里不時(shí)有人冒出一句,“美元又跌了”。美元為什么會(huì)貶值呢?稍有常識(shí)的人都會(huì)說,美國(guó)爆發(fā)金融經(jīng)濟(jì)危機(jī),美國(guó)的中央銀行大規(guī)模“印鈔票”…

是的。美國(guó)聯(lián)儲(chǔ)是經(jīng)國(guó)會(huì)批準(zhǔn)有權(quán)印發(fā)鈔票的中央銀行。2008年9月15日,158年歷史的雷曼兄弟不堪在房屋抵押債券上的損失,轟然倒塌。美國(guó)沒有救助雷曼 – 美國(guó)當(dāng)日尚未意識(shí)到金融危機(jī)的到來。美國(guó)國(guó)家經(jīng)濟(jì)研究局是美國(guó)定義經(jīng)濟(jì)進(jìn)入衰退與否的官方機(jī)構(gòu)。該局2008年11月稱,美國(guó)經(jīng)濟(jì)自2007年12月起陷入衰退。直到最近,前總統(tǒng)克林頓還批評(píng)美國(guó)沒有救助雷曼是錯(cuò)誤的。

雷曼的破產(chǎn)后,美國(guó)聯(lián)儲(chǔ)迅速開始量化寬松政策 – 說“印鈔票”也沒什么大錯(cuò),但是不準(zhǔn)確。量化寬松政策是日本在2001-2006年使用過的辦法。日本主要是買國(guó)債。而伯南克除了購(gòu)買3000億美元國(guó)債外,更大規(guī)模地購(gòu)買市場(chǎng)上1.45萬億美元的房屋抵押債券和機(jī)構(gòu)債券。

美國(guó)聯(lián)儲(chǔ)的貨幣基礎(chǔ)是指流通中的現(xiàn)金加商業(yè)銀行的存款準(zhǔn)備金之和。貨幣基礎(chǔ),顧名思義,是社會(huì)各金融機(jī)構(gòu)創(chuàng)造信用的基礎(chǔ)。如下圖,可以看到,美國(guó)聯(lián)儲(chǔ)的貨幣基礎(chǔ)從2008年9月的9051.6億美元迅速攀升,至2008年12月已經(jīng)達(dá)到1.65萬億美元。截止2009年9月,美國(guó)聯(lián)儲(chǔ)的貨幣基礎(chǔ)達(dá)到歷史最高的1.8萬億美元。

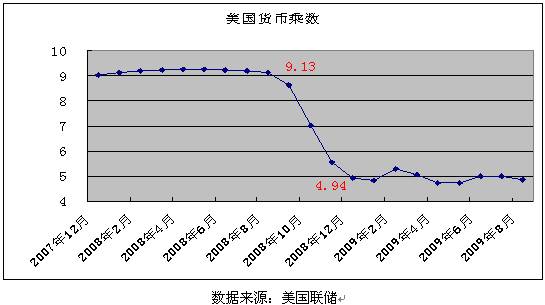

美國(guó)為什么要急速增加貨幣基礎(chǔ)呢?這是因?yàn)椋茁飘a(chǎn)后,市場(chǎng)緊縮,銀行惜貸,流動(dòng)性下降,經(jīng)濟(jì)萎縮,GDP持續(xù)下降,行業(yè)蕭條,失業(yè)率上升。如下圖,美國(guó)的貨幣乘數(shù)在2008年8月為9.13倍,2008年12月已經(jīng)下降為4.94倍。貨幣乘數(shù)一般在4-10倍之間。乘數(shù)大說明,銀行業(yè)信貸擴(kuò)張功能強(qiáng)大。截止2009年8月,美國(guó)的貨幣乘數(shù)為4.87倍,說明銀行業(yè)仍處于緊縮風(fēng)險(xiǎn)之中。

貨幣乘數(shù)是M2貨幣供給與貨幣基礎(chǔ)的比值。M0=現(xiàn)金(通貨),M1=M0+商業(yè)銀行的活期存款,M2=M1+商業(yè)銀行的定期存款(包括定期儲(chǔ)蓄存款)。美國(guó)的2009年8月的M2貨幣供給為8.3萬億美元,經(jīng)濟(jì)危機(jī)之前M2不到8萬億美元。

以上分析說明,美國(guó)被迫啟動(dòng)量化寬松政策,面對(duì)銀行緊縮惜貸,經(jīng)濟(jì)蕭條,大規(guī)模增加了貨幣基礎(chǔ)。特別是,美國(guó)聯(lián)儲(chǔ)自2008年12月將基準(zhǔn)利率調(diào)低至0-0.25%后,投資黃金的機(jī)會(huì)成本極低。美國(guó)貨幣總供給雖然并未極度膨脹,但是對(duì)于黃金市場(chǎng)而言,卻導(dǎo)致了極端強(qiáng)勢(shì)的多頭勢(shì)力 – “無限”的資金追逐“有限”的黃金投資產(chǎn)品。

預(yù)計(jì)美國(guó)的貨幣基礎(chǔ)將在一段時(shí)間內(nèi)繼續(xù)維持在歷史高位。這對(duì)黃金多頭顯然是個(gè)好消息。但是,隨著美國(guó)銀行業(yè)的“解凍”,信貸功能的恢復(fù),貨幣乘數(shù)的上升,美國(guó)聯(lián)儲(chǔ)的一系列“退出”措施將啟動(dòng)。這將回籠貨幣供給,提升美元,對(duì)黃金價(jià)格形成壓力。

|