本報訊(記者高晨)銀監會昨天正式頒布《消費金融公司試點管理辦法》(下簡稱《辦法》),北京、上海、成都及天津等四地將開展消費金融公司試點。

資產不低于600億

較之前5月份出臺的征求意見稿,消費金融公司的出資人條件適度放寬,由之前的資產總額不低于800億元人民幣,適度放寬為最近一年年末總資產不低于600億元人民幣或等值的可自由兌換貨幣。

之所以降低準入門檻,中央財經大學中國銀行業研究中心主任郭田勇認為,從國際經驗來看,開展和發起消費金融業務的機構呈多元化特征。

以大型零售商和耐用消費品生產企業為例,由于此類企業直接接觸消費者,對市場需求和消費者特性把握準確,進入消費金融領域尤其有優勢。郭田勇表示,800億元的發起人資格,顯然將發起人限定在銀行等資本規模巨大的金融機構范圍內。銀監會相關負責人表示,通過降低出資人條件,一些中小城市商業銀行也被納入到符合條件的范圍之內,擴大了符合條件創辦消費金融公司的機構的范圍。

業務范圍增加兩項

銀監會相關負責人介紹,除了放寬出資人條件,正式頒布的《辦法》還擴大了消費金融公司的業務范圍,新增加了兩項業務范圍,允許消費金融公司代理銷售與消費貸款有關的保險產品,同時允許其進行固定收益類證券投資業務。銀監會負責人解釋,消費金融公司的注冊資本為3億元,開始運營時可能沒有那么多的業務,會造成資金閑置,所以為降低公司的運營成本,增加了一些固定收益類產品業務,但同時要求投資余額不高于資本總額的20%。

《辦法》相比較之前的征求意見稿,還對消費金融公司的信息披露作出了較詳細的規定。《辦法》規定,消費金融公司應比照《商業銀行信息披露辦法》的相關規定,建立信息披露制度,及時披露公司財務會計報告、各類風險管理狀況、公司治理、年度重大事項等信息。

對于征求意見稿中“消費金融公司向個人發放一般用途個人消費貸款的額度不得超過以往對該借款人發放單筆貸款的最高額度”,取消對額度的規定,《辦法》將相關條款改為“消費金融公司須向曾從本公司申請過耐用消費品貸款且還款記錄良好的借款人發放一般用途個人消費貸款。”

不吸收公眾存款

銀監會相關負責人介紹,消費金融公司是指經中國銀行業監督管理委員會批準,在中華人民共和國境內設立的,不吸收公眾存款,以小額、分散為原則,為中國境內居民個人提供以消費為目的的貸款的非銀行金融機構。

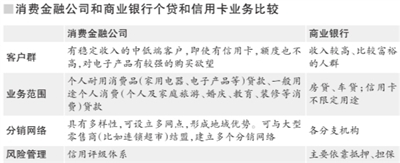

銀監會相關負責人表示,消費金融公司和商業銀行是互為有利補充的,它們的客戶群體、業務范圍等都不沖突。

|