- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年上半年中國國際收支報告(全文)

關鍵詞: 外匯局 逆差 國際收支平衡表 證券投資 資本和金融項目 資本流動 央行 藏匯于民

|

|

二、國際收支主要項目分析

(一)貨物貿易

據海關統計,2012年上半年我國貨物貿易呈現以下特點: 對外貿易增速放緩,外貿依存度較上年同期有所回落。上半年,進出口總額同比增長8%,增速較上年同期回落18個百分點。出口、進口及進出口總額與同期GDP之比分別為26.5%、24.6%和51.1%,較上年同期分別回落1.3、1.8和3.1個百分點(見圖2-1),顯示我國經濟增長的內生性進一步增強。

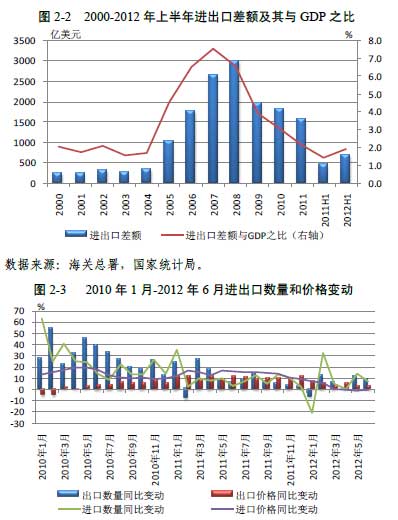

圖2-1 2000-2012年上半年進口、出口與同期GDP之比

數據來源:海關總署,國家統計局。

出口增速快于進口,外貿順差有所反彈。上半年,出口同比增長9%,進口增長7%,進出口順差689億美元,增長56%;順差與同期GDP之比為1.9%,較上年同期提高0.5個百分點(見圖2-2)。進口增長較慢,一是由于進口價格增幅明顯回落,降低了我國的進口成本。隨著國際大宗商品價格下行,上半年我國進口價格月均同比微增1.7%,較2011 年同期增幅回落13.1 個百分點,進口數量指數月均同

比增長6.4%,增幅回落5.1 個百分點(見圖2-3)。二是由于加工貿易

出口增長低迷,影響了與加工再出口相關的進口需求。上半年,我國

加工貿易出口增長6.4%,低于一般貿易出口增速近4 個百分點,導

致同期加工貿易進口增長0.7%,較一般貿易進口增速低7 個百分點

(見圖2-4)。

加工貿易順差擴大,一般貿易逆差收窄。2012年上半年,我國加工貿易順差1874億美元,同比增長14%。其中,外商投資企業加工貿易順差1631億美元,同比增長15%,占加工貿易總順差的87%,較上年同期提高1個百分點。同期,我國一般貿易逆差539億美元(見圖2-5),同比減少7%,主要是由于以私營性質為主的其他企業一般貿易出口較快增長。

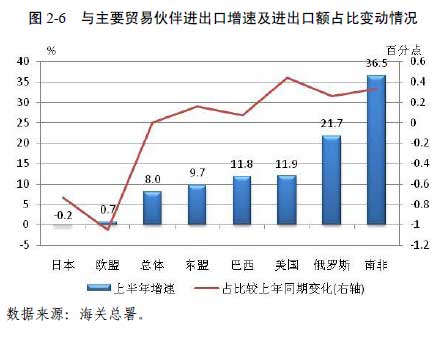

外貿多元化進一步推進,與新興經濟體貿易增速快于發達經濟體。上半年,我國與南非、俄羅斯、巴西和東盟的雙邊貿易額增長較快(見圖2-6),分別較總體增速高29、14、4和2個百分點,所占比重合計較上年同期提高0.8個百分點。但與歐盟貿易額僅增長0.7%,與日本的貿易額同比下降0.2%,所占比重合計較上年同期下降1.8個百分點。我國與美國貿易額同比增長12%,比重略有增加。

圖2-6 與主要貿易伙伴進出口增速及進出口額占比變動情況

數據來源:海關總署。

專欄4: 當前我國出口收匯情況分析 我國出口形勢對出口收匯的影響較大。據海關統計,2012年上半年出口同比增長9%,增速明顯低于去年同期增長24%的水平。受此影響,出口收匯增長也較低迷,據國際收支申報統計,上半年出口收匯(貨物貿易跨境收入)同比增長8%,增速遠低于去年同期增長29%的水平。 上半年我國出口收匯總體較穩定,但下滑態勢值得關注。一般情況下,出口貨物流與跨境收入資金流之間會存在差異,影響因素一是出口預收和延收問題,可以在一定程度上反映出口貨款的回收速度及風險,此外也與出口企業的收匯意愿有關;二是出口不需收匯的特殊情況、季節性波動和統計口徑等,但這些因素不隨外貿環境的改變而變化,可以認為相對穩定。2012年上半年,我國出口收匯率(貨物貿易跨境收入/出口)為91%,仍保持在較高水平,較2011年上半年略降1個百分點。但二季度出口收匯率為85%,相對一季度下滑較大,并且也低于2011年同期5個百分點(見圖C4-1)。這一方面說明我國出口收匯受到2011年底以來境外流動性趨緊、交易對手資金狀況不佳等因素影響,出現一定的收匯風險;另一方面也反映了在人民幣匯率雙向波動的情況下,境內企業出口后盡快盡早收結匯的意愿降低。 未來仍需高度關注出口收匯風險。受外部經濟復蘇放緩、歐債危機繼續發酵、國際金融市場不穩定因素較多等影響,我國企業在特定階段或特定地區的出口收匯不確定性依然較大。下一階段,外匯管理部門將繼續支持國家穩定外貿增長的政策,穩步推進貨物貿易外匯管理改革,進一步將促進貿易便利的政策措施落到實處,切實增強企業出口競爭力,并防范出口收匯風險。