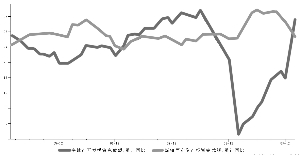

圖一 城鎮(zhèn)固定資產(chǎn)投資增速回落 地產(chǎn)投資強(qiáng)勁

圖二 對(duì)新興市場(chǎng)國家出口增速較快(1-2月份累計(jì)同比)

二是房地產(chǎn)投資持續(xù)上升(圖一)。1-2月地產(chǎn)投資增速達(dá)到31.1%,地產(chǎn)投資額占全部投資額的比重也進(jìn)一步提高至24%,這說明地產(chǎn)拉動(dòng)投資增長的效用進(jìn)一步強(qiáng)化。我們認(rèn)為,今年地產(chǎn)投資的增速不會(huì)出現(xiàn)大幅下滑。從先行指標(biāo)看,房地產(chǎn)新開工面積在前兩個(gè)月達(dá)到1.49億平方米,大大超過了近十年來同期水平,新開工面積的增長主要源于可售面積不足,經(jīng)過去年上半年去庫存化,目前大城市可售面積維持在低位,房地產(chǎn)市場(chǎng)進(jìn)入一個(gè)補(bǔ)庫存階段。

同時(shí),1-2月購置土地面積2407萬平米,累計(jì)同比增長11.2%。雖然地價(jià)增長迅猛,但開發(fā)商“拿地”熱情同樣高漲。隨著季節(jié)因素及政策預(yù)期的消化,未來地產(chǎn)投資和銷售將呈現(xiàn)互促式增長,全年地產(chǎn)投資增速累計(jì)將有望接近去年水平。

三是投資結(jié)構(gòu)優(yōu)化。在資金總量約束下,傳統(tǒng)產(chǎn)業(yè)投資高增長難以為繼,后工業(yè)化時(shí)代主要投資方向應(yīng)是新興產(chǎn)業(yè)。從1-2月的數(shù)據(jù)看,新技術(shù)、新能源以及相關(guān)產(chǎn)業(yè)發(fā)展非常迅猛,如通信設(shè)備及電子行業(yè)、交通運(yùn)輸及倉儲(chǔ)業(yè)、租賃及商務(wù)服務(wù)業(yè)等累計(jì)投資增速分別達(dá)到了21%、31%和55.6%。傳統(tǒng)的鋼鐵、有色、采掘等行業(yè)固定資產(chǎn)投資增速放緩。前兩個(gè)月,鋼鐵開采、采礦業(yè)投資完成額同比增長分別為-18%和15.1%。隨著國家對(duì)過剩行業(yè)產(chǎn)能限制的繼續(xù)施行,傳統(tǒng)產(chǎn)業(yè)投資增速放緩下行趨勢(shì)已定,新興產(chǎn)業(yè)如低碳、新能源、軟件、生物制藥等投資增長更加可持續(xù)。

相比去年,今年宏觀調(diào)控的工作之一是做好投資和出口的加減法。去年四季度我們猜測(cè)的是“投資下、出口上”,開局的實(shí)際情況是,投資緩慢降溫,出口復(fù)蘇順利。

由于去年基數(shù)較低,關(guān)注出口環(huán)比增速更為重要。未經(jīng)過季調(diào)環(huán)比增速為-13.66%,低于2002年-2010年春節(jié)所在月份的環(huán)比下降平均水平;經(jīng)過春節(jié)因素的調(diào)整后,2月份中國出口環(huán)比增速接近5%。中短期內(nèi),受益于美國存貨投資變動(dòng)以及未來可能出現(xiàn)的設(shè)備投資,出口良好的復(fù)蘇態(tài)勢(shì)還將延續(xù)。

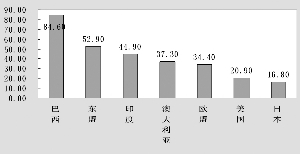

出口復(fù)蘇具有兩個(gè)特征:對(duì)新興市場(chǎng)增速依然快于發(fā)達(dá)經(jīng)濟(jì)體,巴西、東盟和印度顯然快于美日歐(圖二),但后者的占比逐漸回升;一般貿(mào)易同比增至71.52%,而進(jìn)料加工等低附加值的貿(mào)易方式增長疲軟。

消費(fèi)延續(xù)了2009年高增長態(tài)勢(shì)。從具體行業(yè)看,汽車、石油及制品類、家具類以及家用電器行業(yè)增速依然較高,這說明“汽車+房地產(chǎn)”仍然是消費(fèi)的兩個(gè)增長點(diǎn)(圖三)。除此以外,消費(fèi)數(shù)據(jù)出現(xiàn)兩個(gè)新變化:第一,隨著RPI持續(xù)上漲,從2009年12月開始名義消費(fèi)增速快于實(shí)際消費(fèi)增速,未來一段時(shí)間這種趨勢(shì)將更加明確;第二,消費(fèi)升級(jí)跡象顯露,金銀珠寶、電子通訊器材回升明顯,新的消費(fèi)增長點(diǎn)有望補(bǔ)充進(jìn)來。

用一句話總結(jié)實(shí)體經(jīng)濟(jì)運(yùn)行態(tài)勢(shì):經(jīng)濟(jì)良好,沒有過熱,一季度GDP同比超過10%是大概率事件,但重點(diǎn)要看環(huán)比情況。

|